Connectez-vous pour consulter le corrigé.

On note \(F\) l’espace vectoriel des fonctions polynomiales à coefficients réels et, pour tout entier naturel \(r\), on note \(F_{r}\) le sous-espace vectoriel des fonctions polynomiales à coefficients réels de degré inférieur ou égal à \(r\).

On note \(U_{k}\) la fonction \(x \mapsto x^{k}\) avec la convention habituelle \(x^{0}=1\), de telle sorte que la base canonique de \(F_{r}\) est notée \(\left(U_{0}, U_{1}, \ldots, U_{r}\right)\).

Soit \(r\) un entier naturel. On considère une famille \(\left(Q_{0}, Q_{1}, \ldots, Q_{r}\right)\) de fonctions polynomiales de degrés respectifs \(d_{0}, d_{1}, \ldots, d_{r}\) avec \(d_{0}<d_{1}<\cdots<d_{r}\)

On suppose qu’il existe des réels \(\lambda_{0}, \lambda_{1}, \ldots, \lambda_{r}\) non tous nuls tels que : \[\lambda_{0} Q_{0}+\lambda_{1} Q_{1}+\cdots+\lambda_{r} Q_{r}=0\]

En considérant \(m=\max \left\{k \in \left[\kern-0.15em\left[ {0,r} \right]\kern-0.15em\right]: \lambda_{k} \neq 0\right\}\), démontrer que l’hypothèse précédente est absurde.

Qu’a-t-on ainsi démontré?

À quelle condition la famille \(\left(Q_{0}, Q_{1}, \ldots, Q_{r}\right)\) est-elle une base de \(F_{r}\) ? (On précisera s’il s’agit d’une condition nécessaire, d’une condition suffisante ou d’une condition nécessaire et suffisante.)

Pour tout entier naturel \(r\), le réel « \(x\) puissance \(r\) descendante » est noté \(x^{\underline{r}}\) et défini par : \[\forall x \in \mathbb{R},\ x^{\underline{r}}=x \left( x-1 \right) \times \cdots \times(x-r+1)=\prod_{k=0}^{r-1}(x-k)\]

avec la convention \(x^{\underline{0}}=1\). On pose alors : \[\forall r \in \mathbb{N}, \ V_{r}: x \mapsto x^{\underline{r}}\]

Il est clair que \(V_{r}\) appartient à \(F\).

Quelles sont les racines de \(V_{r}\) ?

Démontrer que la famille \(\left(V_{0}, V_{1}, \ldots, V_{r}\right)\) est une base de \(F_{r}\).

Démontrer que, pour tout entier \(r \geqslant 2\) : \[x^{\underline{r}} \underset{x \rightarrow+\infty}{=} x^{r}-\frac{r \left( r-1 \right)}{2} \, x^{r-1}+\circ (x^{r-1} )\]

(On pourra raisonner par récurrence sur \(r\)).

Dans cette question, on compare (pour \(r\in\mathbb{N}^\ast\)) la famille \(\left(V_{k}\right)_{0 \leqslant k \leqslant r}\) à la base canonique \(\left(U_{k}\right)_{0 \leqslant k \leqslant r}\) de l’espace \(F_{r}\) des fonctions polynomiales de degré inférieur ou égal à \(r\).

Soit \(r\in\mathbb{N}^\ast\). Démontrer qu’il existe une unique famille \((\sigma(r, k))_{0 \leqslant k \leqslant r}\) de nombres réels tels que : \[U_{r}=\sum_{k=0}^{r} \sigma(r, k) \, V_{k}\]

Établir les relations suivantes : \begin{align*} & \forall r \in \mathbb{N}^{*}, \ \sigma(r, 0)=0 \\ & \forall r \in \mathbb{N}^{*}, \ \sigma(r, 1)=\sigma(r, r)=1 \rule[0pt]{0pt}{15pt}\\ & \forall r \in \mathbb{N}^{*}, \ \sigma(r, r-1)=\frac{r \left( r-1 \right)}{2} \\ & \forall r \in \left[\kern-0.15em\left[ {2,{+\infty}} \right[\kern-0.15em\right[,\ \sigma(r, 2)=2^{r-1}-1 \end{align*}

Démontrer que, pour tout \(r \in \mathbb{N}^{*}\) et pour tout \(k \in \left[\kern-0.15em\left[ {1,r} \right]\kern-0.15em\right]\), on a

\[\sigma(r+1, k)=\sigma(r, k-1)+k \, \sigma(r, k)\]

En déduire que \(\sigma(r, k)\) est un entier naturel non nul pour tout \(r \in \mathbb{N}^{*}\) et pour tout \(k \in\left[\kern-0.15em\left[ {1,r} \right]\kern-0.15em\right]\).

Écrire un code Python qui affiche (au

moyen de la commande print) les listes \((\sigma(r, k))_{1 \leqslant k \leqslant

r}\) pour \(r\) variant de 2 à

5.

On pourra utiliser la commande

np.ones([n,p]) de la bibliothèque

numpy, qui retourne la matrice de \(\mathcal{M}_{n, p}(\mathbb{R})\) dont tous

les coefficients sont égaux à 1.

Démontrer que, pour tout entier naturel \(r\), il existe une unique famille \((s(r, k))_{0 \leqslant k \leqslant r}\) de nombres réels tels que : \[\forall x \in \mathbb{R},\ x^{\underline{r}}=\sum_{k=0}^{r} s(r, k) \, x^{k}\]

Soit \(r \in \mathbb{N}^{*}\). Démontrer que : \[\forall k \in\left[\kern-0.15em\left[ {1,r} \right]\kern-0.15em\right], \ s(r+1, k)=s(r, k-1)-r \, s(r, k)\]

En déduire la valeur de \(s(r, 1)\).

Déduire de 4b que, pour tout \(r \in \mathbb{N}^{*}\) et pour tout \(k \in\left[\kern-0.15em\left[ {1,r} \right]\kern-0.15em\right]\), \(s(r, k)\) est du signe de \((-1)^{r+k}\).

Démontrer que \(\sigma(r, r)\, s(r, r)=1\) et que : \[\forall \ell \in \left[\kern-0.15em\left[ {0,r-1} \right]\kern-0.15em\right],\ \sum_{k=\ell}^{r} \sigma(r, k) \,s(k, \ell)=0\]

Calculer \(s(r, r)\) pour tout \(r \in \mathbb{N}^{*}\) et \(s(r, r-1)\) pour tout entier \(r \geqslant 2\).

Sous réserve d’existence, on note respectivement \(\mathbb{E}(A)\) et \(\mathbb{V}(A)\), l’espérance et la variance d’une variable aléatoire \(A\) et \(\operatorname{Cov}(A, B)\), la covariance de deux variables aléatoires discrètes \(A\) et \(B\).

Si \(A\) est une variable aléatoire discrète et si \(r\) est un entier naturel, l’espérance de \(A^r\), quand elle existe, elle appelée moment d’ordre \(r\) de \(A\).

Dans cette partie, on note \(X\) une variable aléatoire définie sur un espace probabilisé \((\Omega, \mathcal{A}, \mathbb{P})\) qui suit la loi de Poisson de paramètre \(\theta>0\).

Pour tout entier \(r \geqslant 1\), on pose \(X^{r}=X(X-1) \times \cdots \times(X-r+1)\) avec la convention \(X^{0}=X^{0}=1\). Avec la suite \((\sigma(r, k))_{0 \leqslant k \leqslant r}\) définie au 3a et la suite \((s(r, k))_{0 \leqslant k \leqslant r}\) définie au 4a, on a : \[\forall r \in \mathbb{N}^\ast ,\ X^{r}=\sum_{k=0}^{r} \sigma(r, k) \, X^{\underline{k}} \quad \text { et } \quad X^{\underline{r}}=\sum_{k=0}^{r} s(r, k) \, X^{k}\]

On admet ces deux résultats sans démonstration.

Rappeler sans démonstration les valeurs respectives de \(\mathbb{E}(X), \mathbb{V}(X)\) et \(\mathbb{E}\left(X^{2}\right)\).

Exprimer \(X, X^{2}, X^{3}\) et \(X^{4}\) en fonction des variables aléatoires \(X^{\underline{1}}, X^{\underline{2}}, X^{\underline{3}}\) et \(X^{\underline{4}}\).

Démontrer que la variable aléatoire \(X\) admet des moments de tous ordres.

Justifier que, pour tout entier \(r \geqslant 1\), la variable aléatoire \(X^{\underline{r}}\) admet des moments de tous ordres.

Pour tout entier \(r \geqslant 1\), exprimer \(\mathbb{E}(X^{\underline{r}} )\) en fonction de \(r\) et de \(\theta\).

Calculer \(\mathbb{E}(X^{3} )\) et \(\mathbb{E}(X^{4} )\) en fonction de \(\theta\).

Pour tout entier naturel \(k\) et pour tout réel \(\theta>0\), on pose : \[f(\theta, k)=\frac{\theta^{k}}{k !}\, \mathrm{e}^{-\theta} \quad \text { et } \quad g(\theta, k)= \ln (f(\theta, k))\]

Pour tout entier \(k \geqslant 0\), calculer l’expression de la dérivée partielle \(\partial_{1}(g)(\theta, k)\) et exprimer la variable aléatoire \(\partial_{1}(g)(\theta, X)\) en fonction de \(X\) et de \(\theta\).

Vérifier que \(X X^{\underline{r}}=X^{\underline{r+1}}+r X^{\underline{r}}\) pour tout entier \(r \geqslant 1\). En déduire que \(\operatorname{Cov} (X, X^{\underline{r}} )=r\, \theta^{r}\).

Calculer \(\operatorname{Cov}\left(\partial_{1}(g)(\theta, X), X^{\underline{r}}\right)\) et en déduire l’inégalité : \[\forall \theta>0, \ \forall r \in \mathbb{N}^{*}, \ \mathbb{V}(X^{\underline{r}} ) \geqslant r^{2} \theta^{2 r-1}\]

Le contexte et les notations sont ceux de la partie 2.

On suppose que le paramètre \(\theta \in \mathbb{R}_{+}^{*}\) est inconnu et on cherche ici à estimer \(\varphi(\theta)\), où \(\varphi\) est une fonction dérivable sur \(\mathbb{R}_{+}^{*}\).

Pour \(n\) entier de \(\mathbb{N}^{*}\), on considère dans toute cette partie un \(n\)-échantillon \(\left(X_{1}, \ldots, X_{n}\right)\) de variables aléatoires mutuellement indépendantes qui, comme \(X\), suivent toutes la loi de Poisson de paramètre \(\theta\).

Pour tout \(\theta>0\) et pour tout \(\left(k_{1}, \ldots, k_{n}\right) \in \mathbb{N}^{n}\), on pose : \[F (\theta, k_{1}, \ldots, k_{n} )=\mathbb{P}\! \left(\bigcap_{i=1}^{n}\left[X_{i}=k_{i}\right]\right)=\prod_{i=1}^{n} f\left(\theta, k_{i}\right)\]

et : \[G (\theta, k_{1}, \ldots, k_{n} )=\ln \! \left(F \! \left(\theta, k_{1}, \ldots, k_{n}\right)\right)\]

Démontrer que les fonctions \(\theta \mapsto F \!\left(\theta, k_{1}, \ldots, k_{n}\right)\) et \(\theta \mapsto G\left(\theta, k_{1}, \ldots, k_{n}\right)\) sont dérivables sur \(\mathbb{R}_{+}^{*}\) et calculer les dérivées partielles \(\partial_{1}(F)\left(\theta, k_{1}, \ldots, k_{n}\right)\) et \(\partial_{1}(G)\left(\theta, k_{1}, \ldots, k_{n}\right)\).

Pour tout \(\theta>0\), on pose \(Z_{\theta}=\partial_{1}(G)\left(\theta, X_{1}, \ldots, X_{n}\right)\). Démontrer que la variable aléatoire \(Z_{\theta}\) est centrée et admet une variance strictement positive, notée \(I(\theta)\), que l’on calculera.

On rappelle que s’il existe \(n\) séries absolument convergentes \(\sum \limits_{k_{2} \in \mathbb{N}} v_{1, k_{1}}, \ldots, \sum\limits_{k_{n} \in \mathbb{N}} v_{n, k_{n}}\) telles que : \[\forall\left(k_{1}, \ldots, k_{n}\right) \in \mathbb{N}^{n},\ \left|u_{k_{1}, \ldots, k_{n}}\right| \leqslant\left|v_{1, k_{1}}\right| \times \cdots \times\left|v_{n . k_{n}}\right|\]

alors la série \(\sum u_{k_{1}, \ldots, k_{n}}\) est dite absolument convergente. On admet que, dans ce cas, la somme \[\sum_{\left(k_{1}, \ldots, k_{n}\right) \in \mathbb{N}^{n}} u_{k_{1}, \ldots, k_{n}}\]

est bien définie.

On rappelle l’énoncé de la Formule de transfert : si la série \(\sum u_{\theta} (k_{1}, \ldots, k_{n} ) \, F \! \left(\theta, k_{1}, \ldots, k_{n}\right)\) est absolument convergente (au sens qui vient d’être rappelé), alors la variable aléatoire discrète \(U_{\theta}=u_{\theta} (X_{1}, \ldots, X_{n} )\) est d’espérance finie et \begin{align*} \mathbb{E}(U_{\theta} ) & =\sum_{\left(k_{1}, \ldots, k_{n}\right) \in \mathbb{N}^{n}} u_{\theta}(k_{1}, \ldots, k_{n}) \, F \! \left(\theta, k_{1}, \ldots, k_{n}\right) \\ & =\sum_{\left(k_{1}, \ldots, k_{n}\right) \in \mathbb{N}^{n}} u_{\theta} (k_{1}, \ldots, k_{n} ) \, \mathbb{P}\! \left(\left[X_{1}=k_{1}\right] \cap \cdots \cap\left[X_{n}=k_{n}\right]\right) \end{align*}

Soit \(t: \mathbb{N}^{n} \rightarrow \mathbb{R}\) une application indépendante de \(\theta\). On peut alors considérer la variable aléatoire discrète \[T=t(X_{1}, \ldots, X_{n})\]

comme un estimateur de \(\varphi(\theta)\).

On dira que la variable aléatoire \(T\) est un estimateur régulier de \(\varphi(\theta)\) lorsque les trois conditions suivantes \(\left(R_{1}\right),\left(R_{2}\right)\) et \(\left(R_{3}\right)\) sont satisfaites. \[\begin{array}{l l r} \mathbb{E}(T)=\varphi(\theta) & & \hfill (R_1) \\ \mathbb{V}(T) \text { existe } & &\hfill (R_2) \rule[0pt]{0pt}{15pt}\\ \displaystyle \forall \theta>0, \ \varphi^{\prime}(\theta)=\sum_{\left(k_{1}, \ldots, k_{n}\right) \in \mathbb{N}^{n}} t(k_{1}, \ldots, k_{n}) \, \partial_{1}(F)(\theta, k_{1}, \ldots, k_{n}) & & \hfill (R_3) \rule[0pt]{0pt}{15pt} \end{array}\]

On notera que la condition \(\left(R_{3}\right)\) sous-entend que le second membre est la somme d’une série absolument convergente (au sens rappelé plus haut).

Dans cette question, on suppose que \(T\) est un estimateur régulier de \(\varphi(\theta)\).

La variable aléatoire \(T\) est-elle un estimateur sans biais de \(\varphi(\theta)\) ?

Pourquoi la condition \(\left(R_{3}\right)\) n’est-elle pas une conséquence directe de la condition \(\left(R_{1}\right)\) ?

Soit \(T\) un estimateur régulier du paramètre \(\varphi(\theta)\).

Établir les égalités suivantes: \[\forall \theta>0, \ \varphi^{\prime}(\theta)=\mathbb{E}\left(T \times Z_{\theta}\right)=\operatorname{Cov}\left(T, Z_{\theta}\right)\]

En déduire l’inégalité : \[\forall \theta>0, \ \mathbb{V}(T) \geqslant \frac{\left(\varphi^{\prime}(\theta)\right)^{2}}{I(\theta)}\] où \(I(\theta)\) a été défini au 8b.

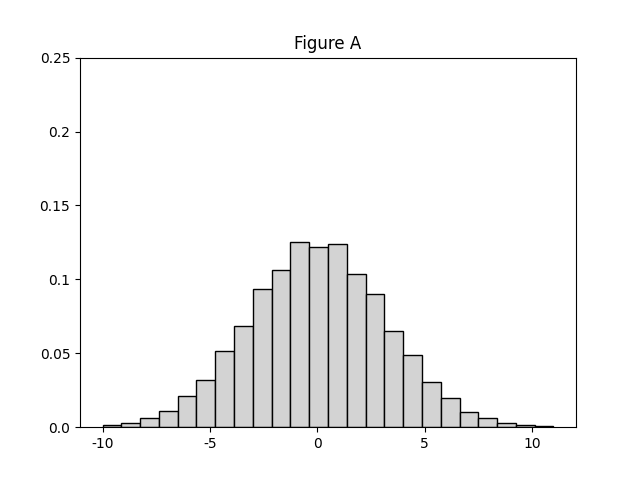

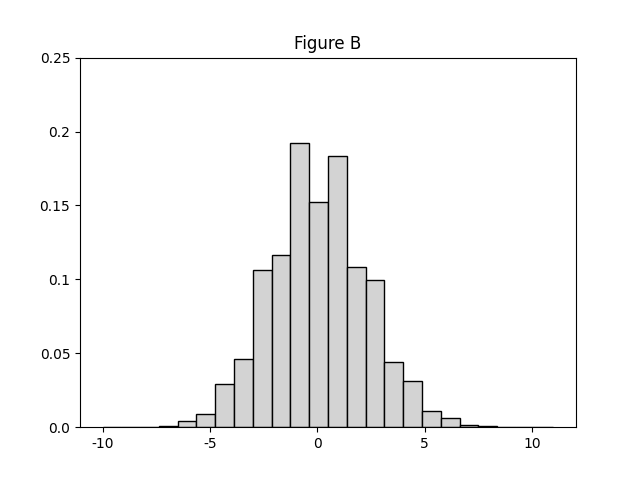

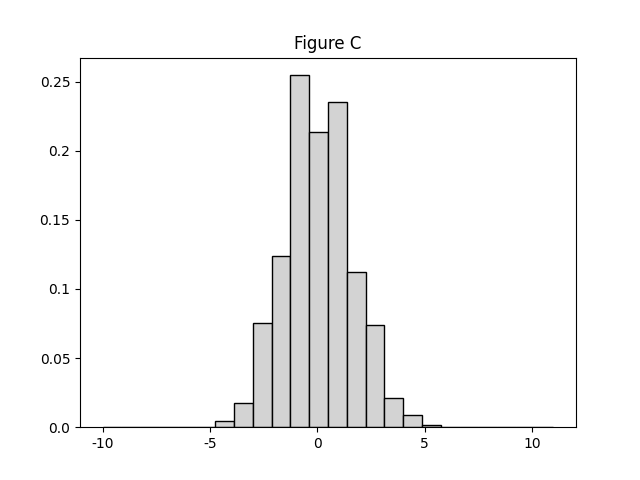

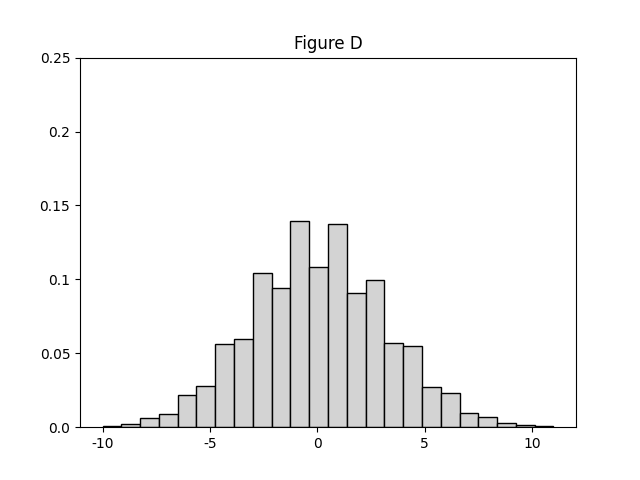

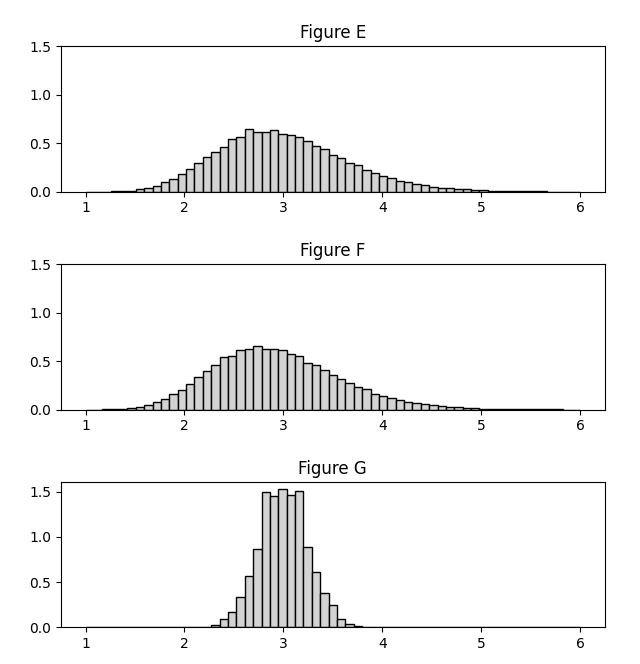

On cherche à simuler un échantillon de \(N\) réalisations de \(Z_{\theta}\) pour différents couples \((n, \theta)\).

Compléter le code Python suivant en

justifiant votre réponse :

import numpy.random as rd

import numpy as np

def Z_th(n,theta):

X=rd.poisson([n,N],theta)

return (np.sum(X,.......)-n*theta)/theta

On rappelle l’usage de la commande sum de

la bibliothèque numpy : si \(M=\left(M_{i, j}\right)_{1 \leqslant i \leqslant

n, 1 \leqslant j \leqslant p}\) est stockée dans un tableau

M, les deux instructions

np.sum(M,0) et

np.sum(M,1) retournent respectivement les

tableaux : \[\left(\sum_{i=1}^{n} M_{i,

j}\right)_{1 \leqslant j \leqslant p} \quad \text { et }

\quad\left(\sum_{j=1}^{p} M_{i, j}\right)_{1 \leqslant i \leqslant

n}\]

À l’aide de la commande hist de la

bibliothèque matplotlib.pyplot, on a tracé les

histogrammes des échantillons obtenus pour les couples \((n, \theta)=(10,4),(20,4),(40,4)\) et \((50,5)\).

À quels couples correspondent les figures suivantes? (On pourra admettre que \(I(\theta)=n / \theta\)).

Soit un entier \(r \geqslant 1\). On suppose ici que \(\varphi(\theta)=\theta^{r}\) et pour tout entier \(n\) supérieur ou égal à 1, on pose : \[S_{n}=X_{1}+\cdots+X_{n} \quad \text{et} \quad M_{r, n}=\frac{S_{n}\left(S_{n}-1\right) \times \cdots \times\left(S_{n}-r+1\right)}{n^{r}}\]

Rappeler (sans démonstration) la loi de la variable aléatoire \(S_{n}\) ainsi que son espérance et sa variance.

Démontrer que \(M_{r, n}\) est un estimateur régulier de \(\theta^{r}\).

NB : Pour établir la propriété \(\left(R_{3}\right)\), on admettra que la série est absolument convergente.

En déduire que : \[\forall \theta>0, \ \mathbb{V}(M_{r, n} ) \geqslant \frac{r^{2} \theta^{2 r-1}}{n}\]

Dans cette question, on suppose que \(r=2\). Calculer la variance de \(M_{2, n}\) et démontrer que la suite \(\left(M_{2, n}\right)_{n \geqslant 1}\) d’estimateurs de \(\theta^{2}\) est convergente.

Pour un entier \(r \geqslant 1\) quelconque, la suite \(\left(M_{r, n}\right)_{n \geqslant 1}\) d’estimateurs de \(\theta^{r}\) est-elle convergente? (On pourra commencer par calculer, en fonction de l’entier \(k \in \mathbb{N}^{*}\), un équivalent de \(\mathbb{E}(S_{n}^{k} )\) lorsque \(n\) tend vers \(+\infty\)).

Le contexte et les notations sont ceux des parties 2 et 3 .

Dans cette partie, on compare deux estimateurs du paramètre inconnu \(\theta\).

Pour tout entier \(n\) supérieur ou égal à 1, on pose : \[\overline{X}_{n}=\frac{1}{n} \sum_{i=1}^{n} X_{i}\]

Démontrer que \(\overline{X}_{n}\) est un estimateur régulier du paramètre \(\theta\).

Que devient l’inégalité du 10b ?

On dit qu’un estimateur régulier de \(\theta\) est efficace lorsque sa variance est minimale parmi les estimateurs réguliers de \(\theta\).

Soit \(Y\) un estimateur régulier de \(\theta\). Pour tout réel \(\alpha\), on pose : \[\psi(\alpha)=\overline{X}_{n}+\alpha\left(Y-\overline{X}_{n}\right)\]

Vérifier que \(\psi(\alpha)\) est un estimateur régulier de \(\theta\) pour tout \(\alpha \in \mathbb{R}\).

En déduire que : \[\operatorname{Cov} (\overline{X}_{n}, Y )=\frac{\theta}{n}\]

Exprimer \(\mathbb{V}(Y-\overline{X}_{n} )\) en fonction de \(\mathbb{V}(Y)\) et de \(\mathbb{V}(\overline{X}_{n} )\). En déduire qu’un estimateur efficace de \(\theta\) est presque sûrement unique.

Pour tout entier \(n \geqslant 2\), on pose : \[W_{n}=\frac{1}{n-1} \sum_{i=1}^{n}\left(X_{i}-\overline{X}_{n}\right)^{2}\]

Exprimer \(W_{n}\) en fonction de \(\displaystyle \sum_{i=1}^{n} X_{i}^{2}\) et de \(\overline{X}_{n}^{2}\).

Démontrer que \(W_{n}\) est un estimateur sans biais de \(\theta\).

Démontrer que \(W_{n}\) admet une variance (qu’on ne cherchera pas à calculer).

Étudier la convergence des deux suites d’estimateurs \(\left(\overline{X}_{n}\right)_{n \geqslant 1}\) et \(\left(W_{n}\right)_{n \geqslant 2}\) du paramètre inconnu \(\theta\).

On pourra démontrer que, si une suite réelle \(\left(a_{n}\right)_{n \in \mathbb{N}}\) converge vers \(a \in \mathbb{R}\) et si deux suites \(\left(Y_{n}\right)_{n \in \mathbb{N}}\) et \(\left(Z_{n}\right)_{n \in \mathbb{N}}\) de variables aléatoires convergent en probabilité vers les réels \(y\) et \(z\) respectivement, alors la suite de variables aléatoires \(\left(a_{n}\left(Y_{n}-Z_{n}\right)\right)_{n \in \mathbb{N}}\) converge en probabilité vers le réel \(a \left( y-z \right)\).

On simule des échantillons de \(N\) réalisations des estimateurs \(\overline{X}_{n}, W_{n}\) et : \[W_{n}^{\prime}=\frac{1}{n} \sum_{i=1}^{n}\left(X_{i}-\overline{X}_{n}\right)^{2}\]

avec \(n=50\). En comparant les figures suivantes, relier chaque histogramme à l’estimateur qui lui correspond.

Le corrigé pas à pas, les aides et les explications sont disponibles dans la plateforme.