Connectez-vous pour consulter le corrigé.

Dans tout le problème :

On note \((\Omega,\mathcal{A},\mathbb{P})\) un espace probabilisé et \(X\) une variable aléatoire définie sur \((\Omega,\mathcal{A})\), à valeurs dans \(\mathbb{R}_+\).

Toutes les variables aléatoires intervenant dans le problème sont définies sur le même espace \((\Omega,\mathcal{A})\) qui est, sauf mention contraire, muni de la probabilité \(P\).

On note \(S_X\) la fonction définie sur \(\mathbb{R}\) à valeurs réelles, telle que : \[\forall x\in\mathbb{R},\ S_X(x) = \mathbb{P}([X>x]).\]

Dans le cadre de l’évaluation des risques encourus par des établissements financiers, il est nécessaire de retrancher à la valeur moyenne attendue des investissements (espérance mathématique “pure”) un terme correctif d’autant plus important que le risque est plus grand.

L’objet du problème est de déterminer grâce à une “fonction de distorsion”, une “espérance corrigée” qui prend en compte cette notion de risque et qui possède les propriétés requises pour une évaluation cohérente de risques financiers, en particulier, une propriété de sous-additivité nécessaire pour valoriser équitablement les avantages éventuels de la diversification.

On suppose uniquement dans cette question que \(X\) suit la loi exponentielle \(\mathcal{E}(\lambda)\) (avec \(\lambda>0\)).

Vérifier l’égalité : \(\mathbb{E}(X)= \displaystyle\int_0^{+\infty}S_X(x)\,\mathrm{d}x\).

Donner l’allure de la courbe représentative de la fonction de répartition \(F\) de \(X\) et interpréter \(\mathbb{E}(X)\) en terme d’aire grâce à la formule précédente.

Soit \(h\) la fonction définie sur \(\mathbb{R}_+\) par : \(h(x) = \dfrac{1}{(x+1)(x+2)}\).

Justifier la convergence de l’intégrale \(\displaystyle\int_0^{+\infty}h(x)\,\mathrm{d}x\).

Déterminer deux réels \(c\) et \(d\) vérifiant pour tout réel \(x\geqslant 0\), la relation : \(h(x) = \dfrac{c}{x+1} + \dfrac{d}{x+2}\).

En déduire une primitive de \(h\) sur \(\mathbb{R}_+\).

Montrer que la fonction \(f_0:x\mapsto \begin{cases} \dfrac{1}{(x+1)(x+2)\ln(2)} &\text{si } x\geqslant 0 \\ \hfill 0 \hfill &\text{si } x<0 \rule[0pt]{0pt}{15pt} \end{cases}\) est une densité de probabilité.

On suppose dans cette question que \(X\) admet pour densité la fonction \(f_0\) définie à la question 2.c).

La variable aléatoire \(X\) admet-elle une espérance ?

Pour tout \(x\) réel, calculer \(S_X(x)\) et en trouver un équivalent lorsque \(x\) tend vers \({+\infty}\).

Étudier la convergence de l’intégrale \(\displaystyle\int_0^{+\infty}S_X(x)\,\mathrm{d}x\).

Justifier la monotonie de la fonction \(S_X\) et trouver la limite de \(S_X(x)\) lorsque \(x\) tend vers \({+\infty}\).

Montrer que la fonction \(S_X\) est continue à droite. À quelle condition est-elle continue en \(0\) ?

Dans cette question, on suppose que \(X\) admet une densité \(f\) nulle sur \(]{-\infty},0]\), continue sur \(]0,{+\infty}[\) mais non nécessairement continue en \(0\).

Montrer que la fonction \(S_X\) est continue sur \(\mathbb{R}\) et de classe \(\mathcal C^1\) sur \(]0,{+\infty}[\).

Justifier la convergence de l’intégrale \(\displaystyle\int_0^1 xf(x)\,\mathrm{d}x\).

Établir pour tout réel \(A\geqslant 0\) : \(\displaystyle\int_0^A S_X(x)\,\mathrm{d}x= AS_X(A) + \int_0^A x f(x)\,\mathrm{d}x\).

En déduire que si l’intégrale \(\displaystyle\int_0^{+\infty}S_X(x)\,\mathrm{d}x\) est convergente, alors \(X\) admet une espérance.

Montrer que si \(X\) admet une espérance, alors on a pour tout réel \(A\geqslant 0\) : \[\displaystyle\int_A^{+\infty}x f(x)\,\mathrm{d}x\geqslant AS_X(A)\]

Déduire des résultats précédents que \(X\) admet une espérance si et seulement si l’intégrale \(\displaystyle\int_0^{+\infty}S_X(x)\,\mathrm{d}x\) est convergente, et que dans ce cas, on a : \(\mathbb{E}(X)= \displaystyle\int_0^{+\infty}S_X(x)\,\mathrm{d}x\quad [1]\).

Dans cette question, on suppose que \(X\) est discrète et à valeurs dans \(\mathbb{N}\).

Établir pour tout entier naturel \(n\) l’égalité : \[\displaystyle\sum_{k=0}^n S_X(k)= \left( n+1 \right) \mathbb{P}([X\geqslant n+1 ]) + \sum_{k=0}^n k\,\mathbb{P}([X=k]).\]

En déduire que si la série de terme général \(S_X(n)\) est convergente, alors \(X\) admet une espérance.

Montrer que \(X\) admet une espérance si et seulement si la série de terme général \(S_X(n)\) est convergente, et que dans ce cas, on a : \(\mathbb{E}(X)=\displaystyle\sum_{n=0}^{+\infty}S_X(n)\).

On suppose que \(X\) admet une espérance.

Exprimer pour tout \(N\in\mathbb{N}\), l’intégrale \(\displaystyle\int_0^N S_X(x)\,\mathrm{d}x\) à l’aide d’une somme partielle de la série de terme général \(S_X(n)\).

En déduire que \(\mathbb{E}(X)=\displaystyle\lim_{A\to {+\infty}} \int_0^A S_X(x)\,\mathrm{d}x\).

Ainsi, la relation [1] reste applicable dans le cas des variables aléatoires à valeurs dans \(\mathbb{N}\) ; on admet qu’elle reste applicable à toute variable aléatoire pour laquelle l’intégrale \(\displaystyle\int_0^{+\infty}S_X(x)\,\mathrm{d}x\) est convergente.

On appelle fonction de distorsion toute fonction \(g\) définie, continue et croissante sur l’intervalle \([0,1]\) qui vérifie les trois propriétés supplémentaires suivantes : \(g(0)=0\), \(g(1)=1\) et \(g\) est concave sur \(\left] 0,1 \right[\).

Pour toute fonction de distorsion \(g\), on dit que \(X\) admet une espérance corrigée par \(g\) si la fonction composée \(g \circ S_X\) admet une intégrale convergente sur \([0,{+\infty}[\).

Cette intégrale, notée \(\mathbb{E}_g(X)\), est appelée espérance de \(X\) corrigée par \(g\).

Ainsi : \(\mathbb{E}_g(X)=\displaystyle\int_0^{+\infty}g(S_X(x))\,\mathrm{d}x\).

Exemple. Soit \(\Phi\) la fonction de répartition de la loi normale centrée réduite dont la dérivée, notée \(\varphi\), est telle que : \(\forall t\in \mathbb{R},\ \varphi(t) = \dfrac{1}{\sqrt{2\pi}}\,\mathrm{e}^{-\frac{t^2}{2}}\).

Justifier que \(\Phi\) est une bijection de \(\mathbb{R}\) sur \(]0,1[\). On note \(\Psi\) la bijection réciproque de \(\Phi\).

Soit \(\alpha \in\left] 0,\dfrac{1}{2} \right[\) et \(w_\alpha\) la fonction définie sur \([0,1]\) telle que : \[w_\alpha(x) = \begin{cases} \hfill 0 \hfill &\text{si } x=0\\ \Phi\!\left( \Psi(x) - \Psi(\alpha) \right) &\text{si } 0<x<1 \\ \hfill 1 \hfill &\text{si } x=1 \end{cases}.\]

Montrer que la fonction \(w_\alpha\) est continue sur \([0,1]\) et dérivable sur \(]0,1[\).

On note \(w_\alpha'\) la dérivée de \(w_\alpha\). Établir pour tout \(x\in \left]0,1\right[\), la relation \[w_\alpha'(x) = \exp\!\left( \Psi(\alpha)\Psi(x) - \dfrac{\left( \Psi(\alpha) \right)^2}{2}\right).\]

Déterminer l’équation de la tangente à la courbe représentative de la fonction \(w_\alpha\) au point d’abscisse \(\alpha\).

Vérifier que \(w_\alpha\) est une fonction de distorsion.

On considère à nouveau la fonction de distorsion \(w_\alpha\) définie dans la question 7.

Soit \(Y\) une variable aléatoire définie sur \((\Omega,\mathcal{A},P)\) qui suit une loi normale d’écart-type égal à \(1\), dont l’espérance est notée \(\mu\), et soit \(X\) une variable aléatoire qui suit la même loi que \(\exp(Y)\).

Justifier l’existence de l’espérance de \(X\) et la calculer.

Montrer que pour tout réel \(x>0\), on a : \(w_\alpha \!\left( S_X(x) \right) = \mathbb{P}\! \left( [X\mathrm{e}^{-\Psi(\alpha)} >x] \right)\).

En déduire l’existence et la valeur de \(E_{w_{\alpha}}(X)\).

On suppose avoir importé dans un programme

Python la bibliothèque

numpy.special à l’aide de l’instruction :

import scipy.special as sp

Cette bibliothèque donne accès aux fonctions

sp.ndtr et sp.ndtri,

qui permettent de calculer des images par \(\Phi\) et \(\Phi^{-1}\) respectivement.

Pour faire tracer par Python la courbe

représentative de \(w_\alpha\), on

utilise la fonction sp.ndtr qui permet donc de

calculer les valeurs de la fonction de répartition de variables

aléatoires de loi normale.

Si une variable aléatoire \(Z\) suit la loi normale centrée réduite et si \(x\) et \(p\) sont deux réels reliés par l’égalité \(\mathbb{P}\!\left( [Z\leqslant x] \right) = p\), alors :

\(p\) est calculable en

Python par

sp.ndtr(x) ;

\(x\) est calculable en

Python par

sp.ndtri(p).

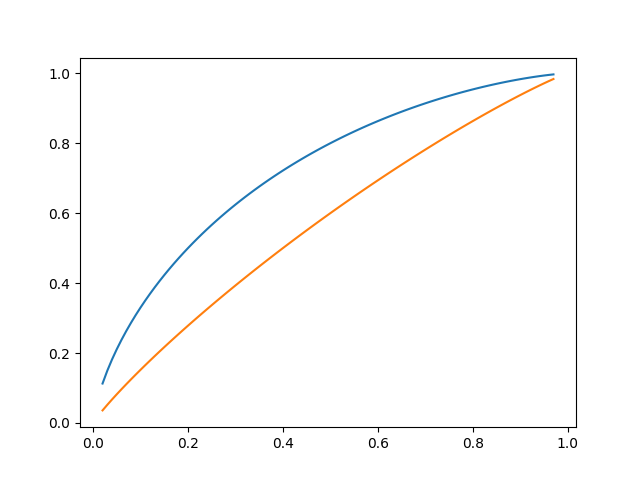

Le graphique ci-dessous a été obtenu en affectant successivement à la

variable alpha les valeurs \(0.2\) et \(0.4\), et en exécutant les cinq

instructions codées comme suit, la quatrième étant incomplète.

import numpy.random as rd import numpy as np import scipy.special as sp import matplotlib.pyplot as plt qa=sp.ndtri(alpha) p=np.arange(0.02,0.99,0.01) q=sp.ndtri(p)-qa*np.ones(np.size(p)) wa=sp.ndtr(.....) plt.plot(p,wa)

Quelles sont les valeurs affectées aux variables \(p\) et \(q\) par les instructions (6) et (7) (on en précisera le format matriciel) ?

Compléter la huitième ligne de code.

À laquelle des deux courbes correspond la valeur \(\alpha=0.2\) (on justifiera mathématiquement la réponse) ?

Comment trouver les tangentes aux deux courbes en \((0,0)\) et \((1,1)\) ?

Que deviendrait la courbe représentative de \(w_\alpha\) si on faisait tendre \(\alpha\) vers \(0\) ?

Les notations et le contexte de cette partie sont identiques à ceux des parties I et II. Dans cette partie, on note \(g\) une fonction de distorsion arbitraire et on suppose l’existence de \(\mathbb{E}_g(X)\). Soit \(B\) un réel positif et soit \(Y\) une variable aléatoire à valeurs dans \(\mathbb{R}_+\) telle que \(\mathbb{P}\! \left( \left[ Y\in [0,B] \right] \right)=1\). L’objectif de cette partie consiste à établir l’inégalité : \(\mathbb{E}_g(X+Y) \leqslant \mathbb{E}_g(X) + \mathbb{E}_g(Y) \quad [2]\).

Soit \(x\) un réel fixé de \([0,1]\). Justifier pour tout entier \(n\geqslant 1\), l’inégalité : \[g\!\left( x\left( 1- \frac{1}{n} \right) + \left( 1-x\right) \frac{1}{n} \right) \geqslant x\, g\!\left( 1-\frac{1}{n}\right) + \left( 1- x\right) g\!\left( \dfrac{1}{n}\right).\]

En déduire que \(g(x)\geqslant x\).

Soit \(a,b\) et \(\varepsilon\) trois réels tels que : \(0<a<b<b+\varepsilon<1\).

Justifier l’existence d’un réel \(\lambda\in [0,1]\) vérifiant les deux égalités : \[\begin{cases} \lambda a + (1-\lambda)(b+\varepsilon) =b \\ \left( 1-\lambda \right) a + \lambda \left( b+\varepsilon \right) = a+\varepsilon \end{cases}.\]

En déduire l’inégalité : \(g(b+\varepsilon) - g(a+\varepsilon) \leqslant g(b)-g(a)\).

Montrer que \(\mathbb{E}(X)\) existe et que \(\mathbb{E}(X) \leqslant \mathbb{E}_g(X)\).

Montrer que si \(X\) est une variable aléatoire certaine, on a : \(\mathbb{E}_g(X)=\mathbb{E}(X)\).

Soit \(r>0\) et \(s\geqslant 0\). Montrer que \(\mathbb{E}_g(rX+s)\) existe et que : \[\mathbb{E}_g(rX+s) = r\mathbb{E}_g(X) + s.\]

Soit \(T\) et \(W\) deux variables aléatoires telles que \(\mathbb{P}\!\left( [0\leqslant T \leqslant W] \right) = 1\).

Sous réserve d’existence, comparer \(\mathbb{E}_g(T)\) et \(\mathbb{E}_g(W)\).

Justifier l’existence de \(\mathbb{E}_g(Y)\) et de \(\mathbb{E}_g(X+Y)\) ; établir les inégalités : \[\mathbb{E}_g(Y) \leqslant B \quad\text{et}\quad \mathbb{E}_g(X+Y) \leqslant \mathbb{E}_g(X)+B.\]

On se propose de montrer par récurrence sur l’entier \(n\) que l’inégalité [2] est vraie pour toute variable aléatoire \(U\) telle que \(\mathbb{P}\! \left( \left[ U \in \left[\kern-0.15em\left[ {0,n} \right]\kern-0.15em\right] \right] \right)=1\).

Soit \(n\) un entier naturel donné. On suppose que quelle que soit la probabilité \(P\) sur \((\Omega,\mathcal{A})\), l’inégalité [2] est vraie pour toute fonction de distorsion \(g\), pour toute variable aléatoire \(X\) possédant une espérance corrigée par \(g\) et pour toute variable aléatoire \(U\) telle que \(\mathbb{P}\! \left( \left[ U \in \left[\kern-0.15em\left[ {0,n} \right]\kern-0.15em\right] \right] \right)=1\).

Déduire de la question 12 que la propriété ci-dessus est vérifiée pour \(n=0\).

On suppose que la propriété ci-dessus est vérifiée pour un entier naturel \(n\) donné. Soit \(Z\) une variable aléatoire telle que \(\mathbb{P}\! \left( \left[ Z\in \left[\kern-0.15em\left[ {0,n+1} \right]\kern-0.15em\right] \right]\right) = 1\) et \(p=\mathbb{P}\! \left( \left[ Z>0 \right]\right)>0\).

On pose \(\mathbb{P}^\ast = \mathbb{P}_{[Z>0]}\) (probabilité conditionnelle sachant \([Z>0]\)). Pour tout réel \(x>0\), on pose : \[S_X^\ast(x) = \mathbb{P}^\ast\!\left( [X>x] \right),\ S_Z^\ast(x) = \mathbb{P}^\ast \!\left( [Z>x] \right)\] et : \[S_{X+Z}^\ast(x) = \mathbb{P}^\ast \! \left( [X+Z>x] \right).\]

Établir l’égalité : \(S_{X+Z}(x) = \left( 1-p \right) \mathbb{P}_{[Z=0]}\!\left( [X>x] \right) + p\, S_{X+Z}^\ast(x)\).

Exprimer \(S_X(x)\) et \(S_Z(x)\) en fonction de \(p\), \(\mathbb{P}_{[Z=0]}\!\left( [X>x] \right)\), \(S_X^\ast(x)\) et \(S_Z^\ast(x)\).

En utilisant le résultat de la question 10.c), déduire des relations précédentes l’inégalité : \begin{align*} g\! \left( S_{X+Z}(x) \right) - g\! \left( S_{X}(x) \right) - g\! \left( S_{Z}(x) \right) \leqslant g\! \left( p\, S_{X+Z}^\ast(x) \right) - g\! \left( p\, S_{X}^\ast(x) \right) - g\! \left( p\, S_{Z}^\ast(x) \right) . \rule[0pt]{0pt}{15pt} \end{align*}

Justifier que la fonction \(h:x\mapsto \dfrac{g(px)}{g(p)}\) est une fonction de distorsion et établir l’inégalité : \[\int_0^{+\infty}h\!\left( S_{X+Z}^\ast (x) \right) \mathrm{d}x\leqslant \int_0^{+\infty}h\!\left( S_{X}^\ast (x) \right) \mathrm{d}x+ \int_0^{+\infty}h\!\left( S_{Z}^\ast (x) \right) \mathrm{d}x\]

En déduire l’inégalité : \(\mathbb{E}_g(X+Z) \leqslant \mathbb{E}_g(X) + \mathbb{E}_g(Z)\). Conclure.

Pour tout entier \(n\geqslant 1\) et tout \(\omega\in\Omega\), on pose : \(Y_n(\omega)=\dfrac{1}{n}\left\lfloor nY(\omega) \right\rfloor\), où \(\left\lfloor u \right\rfloor\) désigne la partie entière de \(u\).

Justifier l’existence de \(\mathbb{E}_g(Y_n)\) et \(\mathbb{E}_g(X+Y_n)\) ; établir l’inégalité : \[\mathbb{E}_g(X+Y_n) \leqslant \mathbb{E}_g(X) + \mathbb{E}_g(Y_n).\]

Pour \(x>0\), comparer les événements \([Y_n>x]\) et \([Y>x]\), et montrer que \(\mathbb{E}_g(Y_n) \leqslant \mathbb{E}_g(Y)\).

Montrer que pour tout entier \(n\geqslant 1\), on a : \[\int_{\frac{1}{n}}^{+\infty}g\!\left( S_{X+Y}(x) \right) \mathrm{d}x= \int_0^{+\infty}g\!\left( S_{X+Y}\!\left( x+ \frac{1}{n} \right) \right) \mathrm{d}x\leqslant \mathbb{E}_g(X+Y_n).\]

En déduire l’inégalité [2].

Le corrigé pas à pas, les aides et les explications sont disponibles dans la plateforme.