Connectez-vous pour consulter le corrigé.

Dans tout le problème, on considère deux suites de variables aléatoires réelles \((\Delta _{n})_{n\in \mathbb{N}^{\ast }}\) et \((C_{n})_{n\in \mathbb{N% }^{\ast }}\), définies sur un même espace probabilisé \((\Omega,\mathcal{A},\mathbb{P})\), vérifiant les conditions suivantes :

les variables aléatoires \(\Delta _{1},\Delta _{2},\ldots ,\Delta _{n},\ldots ,C_{1},C_{2},\ldots ,C_{n},\ldots\) sont indépendantes,

les variables aléatoires \(\Delta _{1},\Delta _{2},\ldots ,\Delta _{n},\ldots\) sont strictement positives et suivent toutes la même loi exponentielle d’espérance égale à 1,

les variables aléatoires \(C_{1},C_{2},\ldots ,C_{n},\ldots\) suivent toutes la exponentielle d’espérance é gale à \(c\).

On pose \(T_{0}=0\) et, pour tout entier naturel \(n\) non nul, on note \(T_{n}\) la variable aléatoire définie par : \[T_{n}=\sum_{i=1}^{n}\Delta _{i}\] On observera que la suite \((T_{n})_{n\in \mathbb{N}}\) est strictement croissante et que : \[\forall n \in \mathbb{N},\ \Delta _{n+1}=T_{n+1}-T_{n}\]

On notera \(\mathbb{E}(X)\) l’espérance d’une variable aléatoire \(X\) définie sur \(% (\Omega,\mathcal{A},\mathbb{P})\).

L’objet du problème est l’étude de quelques aspects de la théorie classique du risque dont le contexte et les notations sont introduits au fur et à mesure.

Dans cette partie, \(t\) désigne un réel positif ou nul.

Pour tout entier naturel \(n\), déterminer l’espérance et la variance de la variable aléatoire \(T_{n}\).

Pour tout entier \(n>t\), comparer les événements \([T_{n}<t]\) et \([ \left\vert T_{n}-n\right\vert \geqslant n-t]\).

À l’aide de l’inégalité de Bienaymé-Tchebychev, en déduire la valeur de \(\lim\limits_{n\rightarrow +\infty } \mathbb{P}( T_{n}<t )\).

En déduire que l’événement \(\displaystyle \bigcap\limits_{k=1}^{+\infty }[T_{k}<t]\) est de probabilité nulle.

Pour tout \(\omega \in \Omega\), on note \(N_t(\omega )\) le plus grand élément de l’ensemble \(% \{n\in \mathbb{N},\ T_n(\omega )\leqslant t\}\) (qui contient \(0\)) si cet ensemble est fini, et \(% N_t(\omega )=0\) sinon.

Justifier que, pour tout \(n\in\mathbb{N}^\ast\), \(N_t\) est égal à \(n\) si et seulement si: \(T_{n}\leqslant t<T_{n+1}\).

Montrer que l’application \(N_t\) est une variable aléatoire réelle vé rifiant: \(\mathbb{P}( N_t=0 )=\mathbb{P}( T_{1}>t )\).

On s’intéresse aux scripts Python

suivants :

Script 1

import numpy.random as rd

import matplotlib.pyplot as plt

import numpy as np

t=float(input('t= '))

VMax=1000

Nbre_Exp=10**4

N=np.zeros(Nbre_Exp)

for k in range(Nbre_Exp):

Delta=.................

T=.....................

i=0

while T[i]<=t and i<VMax-1:

i=i+1

if T[i]>t:

N[k]=..............

plt.hist(N,np.arange(11))

Script 2

import numpy.random as rd

import matplotlib.pyplot as plt

import numpy as np

t=float(input('t= '))

P=rd.poisson(t,Nbre_Exp)

plt.hist(P,np.arange(VMax))

Compléter la ligne (9) pour que Delta

reçoive une simulation de \(\Delta_1,\dots,\Delta_{\tt

VMax}\).

Compléter la ligne (10) pour que T

reçoive une simulation de \(T_1 ,\dots,T_{\tt VMax}\).

Compléter la ligne (15) pour que N(k)

reçoive une simulation de \(N_t\).

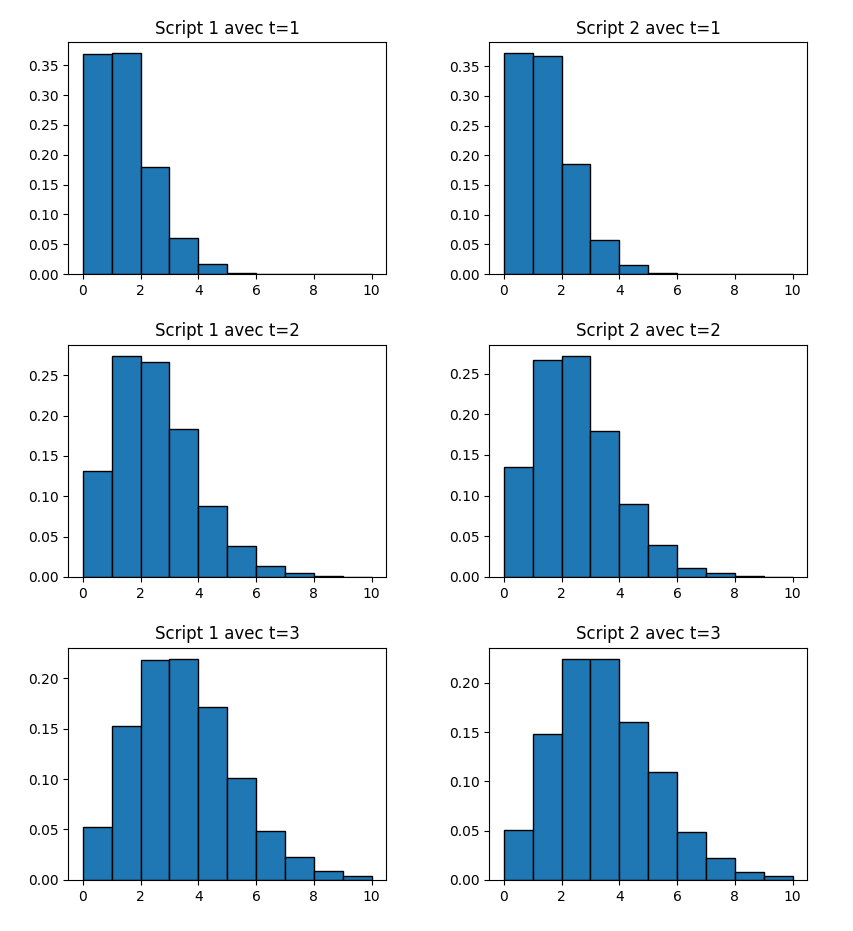

Des exécutions de ces scripts avec \(t=1\), \(t=2\) et \(t=3\) ont renvoyé les graphes suivants :

Quelle conjecture peut-on faire quant à la loi de \(N_t\) ?

Pour tout entier naturel \(n\) non nul, déterminer la loi de la variable aléatoire \(T_{n}\).

Prouver que : \[\forall n \in \mathbb{N}^\ast,\ 1=\sum_{k=0}^{n}\dfrac{t^{k}\,\mathrm{e}^{-t}}{k!}+\mathrm{e}^{-t}\int_{0}^{t}\dfrac{% (t-u)^{n}}{n!} \,\mathrm{e}^{u} \,\mathrm{d}u\]

En déduire que \[\forall n \in \mathbb{N}^\ast,\ \mathbb{P}( N_t \leqslant n )=\sum\limits_{k=0}^{n}\dfrac{% t^{k}e^{-t}}{k!}\]

Déterminer finalement la loi de la variable aléatoire \(N_t\).

Dans cette partie on considère deux réels \(a\) et \(r\), \(r\) étant strictement positif et, pour tout réel positif \(t\), on note \(K_{a}(t)\) la variable alé atoire définie par l’égalité: \[K_a(t)=a+rt-\sum\limits_{i=1}^{N_t}Ci\]

en convenant que la somme est nulle, donc que \(K_a(t) = a+rt\), lorsque \(N_t=0\).

En particulier, \(K_{a}(T_0)=K_{a}(0)=a\) et on a, pour tout entier naturel \(n\) non nul, puisque \(N_{T_{n}}=n\) : \[K_a(T_n)=a+rT_{n}-\sum_{i=1}^{n}C_{i}\]

Par exemple, \(K_{a}(t)\) pourrait représenter le capital (aléatoire) au temps \(t\) d’une compagnie d’assurance disposant d’un capital initial (de montant \(a\) éventuellement négatif), percevant des primes (de montant égal à \(r\) par unité de temps), et indemnisant des assurés victimes de sinistres de coûts aléatoires (les \(Ci\)) survenant à des dates elles-mêmes aléatoires (les \(Ti\)) .

Dans cette partie, le réel \(a\) étant fixé, la variable aléatoire \(% K_{a}(t)\) sera notée plus simplement \(K(t)\).

Déterminer une densité de probabilité de la variable aléatoire \(% -r\Delta _{1}\).

Déterminer une densité de probabilité \(f\), continue sur \(\mathbb{R}\), de la variable aléatoire \(L_{1}=C_{1}-r\Delta _{1}\).

En déduire la fonction de répartition \(F\) de la variable \(L_{1}\) puis que : \[\mathbb{P}( K(T_{1})<0 )= \begin{cases} 1-\dfrac{r}{c+r} \,\exp \! \left(\dfrac{a}{r} \right) & \text{ si }a\leqslant 0 \\ \hspace{0.2cm} \dfrac{c}{c+r} \, \exp \! \left( - \dfrac{a}{c} \right) & \text{ si }a>0 \rule[0pt]{0pt}{20pt} \end{cases}\]

On pose \(L_{2}=C_{2}-r\Delta _{2}\) et on considère la fonction \(g\) définie sur \(\mathbb{R}\) par : \[\forall x\in\mathbb{R},\ g(x)=\mathbb{P}( [L_1\leqslant x]\cap \lbrack L_1+L_2\leqslant a])\]

Pour tout réel \(h\) strictement positif, justifier les inégalités : \[g(x+h)-g(x)\geqslant \mathbb{P}(x<L_1\leqslant x+h) \,\mathbb{P}(L_2\leqslant a-x-h)\] et \[g(x+h)-g(x)\leqslant \mathbb{P}(x<L_1\leqslant x+h) \, \mathbb{P}(L_2<a-x)\]

En déduire que la fonction \(g\) est dérivable à droite sur \(\mathbb{R}\) et que : \[\forall x\in\mathbb{R},\ g_{d}'(x)=f(x)\, F(a-x)\] Dans la suite, on admettra que \(g\) est dérivable sur \(\mathbb{R}\) et que : \[\forall x\in\mathbb{R},\ g'(x)=f(x)\, F(a-x)\]

Prouver l’égalité: \[\mathbb{P}([L_1\leqslant a]\cap \lbrack L_1+L_2\leqslant a])=\underset{n\rightarrow +\infty }{\lim }\mathbb{P}([-n< L_1 \leqslant a]\cap \lbrack L_1 + L_2 \leqslant a])\]

En déduire l’égalité : \[\mathbb{P}([ L_1 \leqslant a]\cap \lbrack L_1+ L_2 \leqslant a])=\int_{-\infty }^{a}f(x)F(a-x) \,\mathrm{d}x\]

Établir les égalités : \[\mathbb{P}([K(T_{1})<0]\cup \lbrack K(T_{2})<0])=1-\int_{-\infty }^{a}f(x)F(a-x) \,\mathrm{d}x\] et \[\mathbb{P}([K(T_{1})<0]\cup \lbrack K(T_{2})<0])=\mathbb{P}( L_1>a )+\int_{-\infty }^{a}f(x)\, \mathbb{P}( L_2 >a-x ) \, \mathrm{d}x\]

En déduire, dans le cas où a est un réel positif ou nul, l’égalité : \[\mathbb{P}([K(T_{1})<0]\cup \lbrack K(T_2)<0])=\dfrac{c}{c+r}\left[ 1+\dfrac{a% }{c+r}+\dfrac{rc}{(c+r)^{2}}\right] \exp \!\left(- \dfrac{a}{c} \right)\]

Dans cette partie, le réel \(a\) n’étant plus nécessairement fixé, on utilisera la notation \(K_{a}(t)\).

Pour tout réel \(a\), on note \(\Pi (a)\) la probabilité suivante : \[\Pi (a)=\mathbb{P}\!\left( \bigcup_{n=0}^{+\infty }[K_{a}(T_{n})<0]\right)\] Dans le contexte décrit plus haut, \(\Pi (a)\) représenterait la probabilité que la compagnie d’assurance (disposant d’un capital initial de montant \(a\)) soit en déficit aprés un sinistre. En particulier \(\Pi (a)=1\) si \(a<0\).

Montrer que la fonction \(\Pi\) est décroissante.

Pour tout réel \(a\), quelles minorations de \(\Pi (a)\) peut-on déduire de la partie II ?

On admet que la fonction \(\Pi\) est continue sur \(\mathbb{R}_{+}\) et vérifie, pour tout réel \(a\) positif ou nul l’égalité : \[\Pi (a)=\mathbb{P}([L_1>a])+\int_{-\infty }^{a}f(x) \, \Pi (a-x) \,\mathrm{d}x\]

Soit \(a\) un réel et \(n\) un entier naturel.

Calculer l’espérance de \(K_{a}(T_{n})\) en fonction de \(n,\ a,\ c\) et \(% r\). Trouver sa limite quand \(n\) tend vers l’infini, selon les valeurs compar ées de \(c\) et \(r\).

Calculer la variance de \(K_{a}(T_{n})\) en fonction de \(n\), \(r\) et \(c\).

Dans cette question, on suppose que \(c\) est strictement plus grand que \(r\) et on considére un réel \(a\) positif ou nul.

Pour tout entier \(n\) strictement supérieur à \(\dfrac{a}{c-r}\), établir l’inégalité : \[\mathbb{P}( K_{a}(T_{n})<0 )\geqslant 1-\dfrac{n(c^{2}+r^{2})}{(a+nr-nc)^{2}}\]

En déduire que : \(\Pi (a)=1\).

Dans cette question, on suppose que \(c\) est égal à \(r\) et on considére un réel \(a\) positif ou nul.

Soit \(y\) un nombre réel. En remarquant que, pour tout entier naturel \(n\) non nul, on a l’égalité \[K_{a}(T_{n})=a-\sum_{i=1}^{n}(C_i-r\Delta _{i})\] et, à l’aide du théorème central limite, exprimer la limite de \(\mathbb{P}( K_{a}(T_{n})\leqslant a+y\sqrt{n}% )\) lorsque \(n\) tend vers \({+\infty}\) à l’aide de la fonction de répartition de la loi normale centrée ré duite.

Pour tout nombre réel \(y\) strictement positif fixé, établir, pour tout entier naturel \(n\) assez grand, la double inégalité : \[\mathbb{P}( K_{a}(T_{n})\leqslant a-y\sqrt{n} )\leqslant \mathbb{P}( K_{a}(T_{n})< 0 )% \leqslant \mathbb{P}( K_{a}(T_{n})\leqslant a+y\sqrt{n} )\]

En déduire la limite de la probabilité \(\mathbb{P}( K_{a}(T_{n})<0 )\) quand n tend l’infini puis l’inégalité: \(\Pi (a)\geqslant \dfrac{1}{2}\).

Dans cette partie, on suppose que \(c\) est strictement plus petit que \(% r\).

En procédant par récurrence, établir, pour tout entier naturel \(n\) et tout réel \(a\) positif ou nul, l’inégalité : \[\Pi (a)\geqslant \dfrac{c}{c+r}\, \exp \!\left(- \dfrac{a}{c}\right) \sum_{k=0}^{n}% \dfrac{a^{k}}{k! \left( c+r \right)^{k}}\]

En déduire, pour tout réel a positif ou nul, la minoration : \[\Pi (a)\geqslant \dfrac{c}{c+r} \, \exp \!\left( - \dfrac{ar}{c \left( c+r \right)}\right)\]

Montrer que pour tout réel positif \(\lambda\) vérifiant \(\lambda <% \dfrac{1}{c}\), la variable aléatoire \(\exp (\lambda L_{1})\) possède une espérance qu’on calculera.

Soit \(n\) un entier naturel non nul. On pose : \[S_{n}=\sum% \limits_{k=1}^{n}(C_{k}-r\Delta _{k})\] Pour tout réel positif \(\lambda\) vé rifiant \(\lambda <\dfrac{1}{c}\), justifier l’égalité : \[\mathbb{E}(\exp(\lambda Sn))=\dfrac{1}{(1+r\lambda )^{n}(1 -c\lambda )^{n}}\]

Pour tout réel strictement positif \(\lambda\) vérifiant \(\lambda <\dfrac{1}{c}\), tout réel \(a\) positif ou nul et tout entier naturel \(n\) non nul, établir l’in égalité : \[\mathbb{P}( S_{n}>a )\leqslant \mathrm{e}^{-\lambda a}\,\mathbb{E}(\exp(\lambda S_{n}))\]

En déduire que, pour tout réel \(\lambda\) élément de \(\left] 0,\dfrac{1}{c}-\dfrac{% 1}{r} \right[\), la série de terme général \(\dfrac{1}{(1+r\lambda )^{n}(1-c\lambda )^{n}}\) converge et qu’on a l’inégalité : \[\mathbb{P}\left( \bigcup_{n=1}^{+\infty }[S_{n}>a]\right) \leqslant e^{-\lambda a}\sum_{n=1}^{+\infty }\dfrac{1}{(1+r\lambda )^{n}(1-c\lambda )^{n}}\]

En remarquant que, pour tout réel \(a\) positif ou nul, \(\displaystyle \Pi (a)=\mathbb{P}\! \left( \bigcup_{n=1}^{+\infty }[S_{n}>a] \right)\), établir les résultats suivants :

\(\underset{a\rightarrow +\infty }{\lim }\Pi (a)=0\),

Pour tout réel \(\lambda\) vérifiant \(0 <\lambda <\dfrac{1}{c}-\dfrac{1}{% r}\), et tout réel \(a\) assez grand : \(\Pi (a)\leqslant e^{-\lambda a}\)

(on introduira un réel \(\mu\) vérifiant \(\lambda <\mu ,<\dfrac{1}{c}-% \dfrac{1}{r}\)).

Montrer que si une fonction \(\psi\) est continue sur \(\mathbb{R}_{+}\) et de limite nulle en \(+\infty\), alors la fonction \(\left\vert \psi \right\vert\) a un maximum sur \(\mathbb{R}_{+}\).

Soit \(\Pi _{1}\) et \(\Pi _{2}\) deux fonctions continues sur \(\mathbb{R}% _{+}\), toutes deux de limite nulle en \(+\infty\), vérifiant pour tout réel \(a\) positif ou nul, les égalités : \[\Pi_1 (a)=\mathbb{P}([L_1>a])+\int_{-\infty }^{a}f(x) \, \Pi_1 (a-x) \,\mathrm{d}x\quad \text{et} \quad \Pi _{2}(a)=\mathbb{P}([L_1 >a])+\int_{-\infty }^{a}f(x)\, \Pi _{2}(a-x) \,\mathrm{d}x\] Montrer que les fonctions \(\Pi _{l}\) et \(\Pi _{2}\) coïncident sur \(\mathbb{R}% _{+}\).

Établir, pour tout réel \(a\) positif ou nul, l’égalité suivante : \[\Pi (a)=\dfrac{c}{r} \, \exp \!\left( -a \left( \dfrac{1}{c}-\dfrac{1}{r} \right)\right)\]

Le corrigé pas à pas, les aides et les explications sont disponibles dans la plateforme.