Connectez-vous pour consulter le corrigé.

Soit \(n\) et \(p\) deux entiers naturels non nuls et \(n\) est supérieur ou égal à \(2\). Si \(M\) est une matrice de \(\mathcal{M}_{n,p}(\mathbb{R}),\) la matrice \({}^t\!M\) de \(\mathcal{M}_{p,n}(\mathbb{R})\) désigne la transposée de \(M.\)

On identifie les ensembles \(\mathcal{M}_{1,1}(\mathbb{R})\) et \(\mathbb{R}\) en assimilant une matrice de

\(\mathcal{M}_{1,1}(\mathbb{R})\) à son

unique coefficient.

On note \(\mathcal{B}_n\) la base

canonique de \(\mathcal{M}_{n,1}(\mathbb{R})\) et \(\mathcal{B}_p\) la base canonique de \(\mathcal{M}_{p,1}(\mathbb{R}).\)

Si \(M \in

\mathcal{M}_{n,p}(\mathbb{R})\) et \(N

\in \mathcal{M}_{p,q}(\mathbb{R})\) (\(q \in \mathbb{N}^*\)), on

admet que \({}^t\!\left( MN

\right) = {}^t\!N \, {}^t\!M.\)

Soit \(X\) une matrice colonne

non nulle donnée de \(\mathcal{M}_{n,1}(\mathbb{R})\) de

composantes \(x_1,x_2,...,x_n\) dans la

base \(\mathcal{B}_n.\)

On pose : \(A=X\,{}^t\!X\) et \(\alpha ={}^t\!XX\).

Exprimer \(A\) et \(\alpha\) en fonction de \(x_1,x_2,...,x_n.\) Justifier que la matrice \(A\) est diagonalisable.

Soit \(f\) l’endomorphisme de

\(\mathcal{M}_{n,1}(\mathbb{R})\) de

matrice \(A\) dans la base \(\mathcal{B}_n.\)

Déterminer \(\mathrm{Im} (f)\) et \(\mathrm{Ker} (f)\) ; donner une base de

\(\mathrm{Im}( f)\) et préciser la

dimension de \(\mathrm{Ker}(f).\)

Calculer la matrice \(AX.\) Déterminer les valeurs propres de \(A\) ainsi que les sous-espaces propres associés.

On suppose que \(n\) et \(p\) vérifient \(1

\leqslant p \leqslant n.\) Soit \((V_1,V_2,...,V_p)\) une famille libre de

\(p\) vecteurs de \(\mathcal{M}_{n,1}(\mathbb{R}).\)

On note \(V\) la matrice de \(\mathcal{M}_{n,p}(\mathbb{R})\) dont les

colonnes sont, dans cet ordre, \(V_1,V_2,...,V_p.\)

Soit \(g\) l’application linéaire de

\(\mathcal{M}_{p,1}(\mathbb{R})\) dans

\(\mathcal{M}_{n,1}(\mathbb{R})\) de

matrice \(V\) dans les bases \(\mathcal{B}_p\) et \(\mathcal{B}_n.\)

Justifier que le rang de \(V\) est égal à \(p.\) Déterminer \(\mathrm{Ker} (g).\)

Soit \(Y\) une matrice colonne

de \(\mathcal{M}_{p,1}(\mathbb{R}).\)

Montrer que l’on a \(VY=0\) si et

seulement si l’on a \(^tVVY=0.\)

En déduire que la matrice \(^tVV\) est inversible.

On s’intéresse dans ce problème à quelques aspects mathématiques de la fonction de production d’une entreprise qui produit un certain bien à une époque donnée, à partir des deux facteurs de production travail et capital.

Dans tout le problème :

On note respectivement \(x\) et \(y\) les quantités de travail et de capital requises pour produire une certaine quantité de ce bien.

On suppose que \(x>0\) et \(y>0\). On pose : \(\mathcal{D}=\left(\mathbb{R}_{+}^{*}\right)^{2}\) et pour tout \((x, y) \in \mathcal{D}\), \(\displaystyle z=\frac{x}{y}\).

La partie III est indépendante des parties I et II.

Dans toute cette partie, on note \(c\) un réel vérifiant \(0<c<1\) et \(\theta\) un réel vérifiant \(\theta<1\) avec \(\theta \neq 0\).

Soit \(f\) la fonction définie sur \(\mathcal{D}\), à valeurs dans \(\mathbb{R}_{+}^{*}\), telle que : \[\forall(x, y) \in \mathcal{D}, \ f(x, y)=\left[ c x^{\theta}+ \left(1-c \right) y^{\theta}\right]^{\frac{1}{\theta}} \quad \text { (fonction de production CES).}\]

Exemple. Dans cette question uniquement, on prend \(\theta=-1\) et \(c=\dfrac{1}{2}\).

Montrer que pour tout \((x, y) \in \mathcal{D}\), on a : \(\displaystyle f(x, y)=\frac{2 x y}{x+y}\). Justifier que \(f\) est de classe \(\mathcal C^{2}\) sur \(\mathcal{D}\) et calculer pour tout \((x, y) \in \mathcal{D}\), les dérivées partielles \(\partial_{1}(f)(x, y)\) et \(\partial_{2}(f)(x, y)\).

Soit \(w\) et \(U\) les fonctions définies sur \(\mathbb{R}_{+}^{*}\) par : \(\displaystyle \forall t>0, \ w(t)=\frac{2 t}{1+t}\) et \(U(t)=w(t)-t \, w^{\prime}(t)\).

Dresser le tableau de variation de la fonction \(U\) sur \(\mathbb{R}_{+}^{*}\) et étudier la convexité de \(U\) sur \(\mathbb{R}_{+}^{*}\).

On rappelle que \(z=\frac{x}{y}\), Montrer que pour tout \((x, y) \in \mathcal{D}\), on a : \(f(x, y)=y \, w(z)\).

Vérifier pour tout \((x, y) \in \mathcal{D}\), les relations : \(\partial_{1}(f)(x, y)=w^{\prime}(z)\) et \(\partial_{2}(f)(x, y)=U(z)\).

Montrer que pour tout \((x, y) \in \mathcal{D}\) et pour tout réel \(\lambda>0\), on a : \(f(\lambda x, \lambda y)=\lambda f(x, y)\).

Justifier que \(f\) est de classe \(\mathcal C^{2}\) sur \(\mathcal{D}\) et, pour tout \((x, y) \in \mathcal{D}\), calculer \(\partial_{1}(f)(x, y)\) et \(\partial_{2}(f)(x, y)\).

Déterminer pour tout \(y>0\) fixé, le signe et la monotonie de la fonction \(x \mapsto \partial_{1}(f)(x, y)\).

De manière analogue, déterminer pour tout \(x>0\) fixé, le signe et la monotonie de la fonction \(y \mapsto \partial_{2}(f)(x, y)\).

Soit \(G\) la fonction définie sur \(\mathcal{D}\) par \(\displaystyle G(x, y)=\frac{\partial_{1}(f)(x, y)}{\partial_{2}(f)(x, y)}\) (taux marginal de substitution technique) et \(g\) la fonction définie sur \(\mathbb{R}_{+}^{*}\) par : \(\forall t>0, \ g(t)=\frac{c}{1-c} \, t^{-1+\theta}\).

Pour tout \((x, y) \in \mathcal{D}\), exprimer \(G(x, y)\) en fonction de \(g(z)\).

Pour tout \(t>0\), on pose : \(\displaystyle s(t)=-\frac{g(t)}{t \, g^{\prime}(t)}\). Calculer \(s(z)\) (élasticité de substitution). Conclusion.

Soit \(w\) et \(U\) les fonctions définies sur \(\mathbb{R}_{+}^{*}\) par : \(\forall t>0, \ w(t)=f(t, 1)\) et \(U(t)=w(t)-t \, w^{\prime}(t)\).

Montrer que pour tout \((x, y) \in \mathcal{D}\), on a : \(f(x, y)=y \, w(z)\).

En distinguant les deux cas \(0<\theta<1\) et \(\theta<0\), dresser le tableau de variation de \(U\) sur \(\mathbb{R}_{+}^{*}\).

Préciser \(\displaystyle \lim _{t \rightarrow 0^{+}} U(t)\), \(\displaystyle \lim _{t \rightarrow+\infty} U(t)\) ainsi que la convexité de \(U\) sur \(\mathbb{R}_{+}^{*}\).

Dans toute cette partie, on note \(\Psi\) une fonction définie et de classe \(\mathcal C^{2}\) sur \(\mathcal{D}\), à valeurs dans \(\mathbb{R}_{+}^{*}\), vérifiant la condition \(\Psi(1,1)=1\) et pour tout réel \(\lambda>0\), la relation : \(\Psi(\lambda x, \lambda y)=\lambda \, \Psi(x, y)\).

De plus, on suppose que pour tout \(y>0\) fixé, la fonction \(x \mapsto \partial_{1}(\Psi)(x, y)\) est strictement positive et strictement décroissante et que pour tout \(x>0\) fixé, la fonction \(y \mapsto \partial_{2}(\Psi)(x, y)\) est également strictement positive et strictement décroissante.

Soit \(v\) la fonction définie sur \(\mathbb{R}_{+}^{*}\) par : \(\forall t>0, \ v(t)=\Psi(t, 1)\).

Justifier que la fonction \(v\) est de classe \(\mathcal C^{2}\), strictement croissante et concave sur \(\mathbb{R}_{+}^{*}\).

Soit \(\varphi\) la fonction définie sur \(\mathbb{R}_{+}^{*}\) par : \(\forall t>0, \ \varphi(t)=v(t)-t \, v^{\prime}(t)\). On suppose l’existence de la limite de \(\varphi(t)\) lorsque \(t\) tend vers 0 par valeurs supérieures et que \(\displaystyle \lim _{t \rightarrow 0^{+}} \varphi(t)=\mu\), avec \(\mu \geqslant 0\). Déterminer pour tout \(t>0\), le signe de \(\varphi(t)\) et montrer que \(\mu<1\).

Montrer que: \(\forall(x, y) \in \mathcal{D}, \ \Psi(x, y)=y \, v(z)\).

Pour tout \(t>0\), on pose : \(\displaystyle h(t)=\frac{v^{\prime}(t)}{\varphi(t)}\). Montrer que pour tout \((x, y) \in \mathcal{D}\), on a : \[\displaystyle \frac{\partial_{1}(\Psi)(x, y)}{\partial_{2}(\Psi)(x, y)}=h(z)\]

Pour tout \(t>0\), on pose : \(\displaystyle \sigma(t)=-\frac{h(t)}{t \, h^{\prime}(t)}\). Déterminer pour tout \(t>0\), le signe de \(\sigma(t)\).

Les fonctions \(\sigma\) et \(h\) sont celles qui ont été définies dans la question 6. On suppose que la fonction \(\sigma\) est constante sur \(\mathbb{R}_{+}^{*}\); on note \(\sigma_{0}\) cette constante et on suppose que \(\sigma_{0} \neq 1\). On pose : \(\displaystyle r=1-\frac{1}{\sigma_{0}}\).

Pour tout \(t>0\), on pose : \(\ell(t)=t^{1-r} \, h(t)\). Calculer \(\ell^{\prime}(t)\) et en déduire que : \[\forall t>0, \ h(t)=h(1) \, t^{r-1}\]

Par une méthode analogue à celle de la question 7.a), établir la relation : \[\forall t>0, \ v(t)=\left(\frac{1+h(1) t^{r}}{1+h(1)}\right)^{\frac{1}{r}}\]

En déduire l’existence d’une constante \(a \in \left] 0,1\right[\) telle que : \[\forall(x, y) \in \mathcal{D}, \ \Psi(x, y)=\left(a x^{r}+(1-a) y^{r}\right)^{\frac{1}{r}}\]

Quelle conclusion peut-on tirer des résultats des questions 3.b) et 7.c)?

Soit \(a \in \left] 0,1\right[\). Pour tout \(t>0\), soit \(S_{t}\) la fonction définie sur \(\left] -\infty, 1\right[ \setminus \{0\}\) par : \[S_{t}(r)=\left[ a t^{r}+(1-a)\right]^{\frac{1}{r}}\]

On pose : \(H_{t}(r)=\ln ( S_{t}(r) )\). Calculer la limite de \(S_{t}(r)\) lorsque \(r\) tend vers 0.

Pour tout couple \((x, y) \in \mathcal{D}\) fixé, on pose : \(N_{(x, y)}(r)=y \, S_{z}(r)\) et \(\displaystyle F(x, y)=\lim _{r \rightarrow 0} N_{(x, y)}(r)\).

Montrer que pour tout \((x, y) \in \mathcal{D}\), on a : \(F(x, y)=x^{a} y^{1-a}\) (fonction de production de Cobb-Douglas).

Soit \(a\) un réel vérifiant \(0<a<1\) et \(B\) un réel strictement positif.

On suppose que la production totale \(Q\) présente une composante déterministe et une composante aléatoire.

La composante déterministe est une fonction de production \(f\) de type Cobb-Douglas, c’est-à-dire telle que : \[\forall(x, y) \in \mathcal{D}, \ f(x, y)=B \, x^{a} y^{1-a}\]

La composante aléatoire est une variable aléatoire de la forme \(\exp (R)\) où \(R\) est une variable aléatoire suivant la loi normale centrée, de variance \(\sigma^{2}>0\).

La production totale \(Q\) est une variable aléatoire à valeurs strictement positives telle que : \[Q \equiv B \, x^{a} y^{1-a} \, \exp (R)\]

On suppose que les variables aléatoires \(Q\) et \(R\) sont définies sur un même espace probabilisé \((\Omega, \mathcal{A}, \mathbb{P})\).

On pose : \(b=\ln (B)\), \(u=\ln (x)-\ln (y)\) et \(T=\ln (Q)-\ln (y)\). On a donc : \(T=a u+b+R\).

On sélectionne \(n\) entreprises (\(n \geqslant 1\)) qui produisent le bien considéré à l’époque donnée.

On mesure pour chaque entreprise \(i(i \in \left[\!\left[1, n\right]\!\right])\) la quantité de travail \(x_{i}\) et la quantité de capital \(y_{i}\) utilisées ainsi que la quantité produite \(Q_{i}^{*}\). On suppose que pour tout \(i \in \left[\!\left[1, n\right]\!\right]\), on a \(x_{i}>0\), \(y_{i}>0\) et \(Q_{i}^{*}>0\).

Pour tout \(i \in \left[\!\left[1, n\right]\!\right]\), la production totale de l’entreprise \(i\) est alors une variable aléatoire \(Q_{i}\) telle que \(Q_{i}=B \, x_{i}^{a} y_{i}^{1-a} \, \exp \left(R_{i}\right)\), où \(R_{1}, R_{2}, \ldots, R_{n}\) sont des variables aléatoires supposées indépendantes et de même loi que \(R\) et le réel strictement positif \(Q_{i}^{*}\) est une réalisation de la variable aléatoire \(Q_{i}\).

On pose pour tout \(i \in \left[\!\left[1, n\right]\!\right]\) : \(u_{i}=\ln (x_{i}) -\ln (y_{i})\), \(T_{i}=\ln (Q_{i}) -\ln (y_{i})\) et \(t_{i}=\ln (Q_{i}^{*})-\ln (y_{i})\).

Ainsi, pour chaque entreprise \(i \in \left[\!\left[1, n\right]\!\right]\), on a : \(T_{i}=a u_{i}+b+R_{i}\) et le réel \(t_{i}\) est une réalisation de la variable aléatoire \(T_{i}\).

Si \(\left(v_{i}\right)_{1 \leqslant i \leqslant n}\) est une série statistique, la moyenne et la variance empiriques, notées respectivement \(\overline{v}\) et \(s_{v}^{2}\), sont données par : \[\displaystyle \overline{v}=\frac{1}{n} \sum_{i=1}^{n} v_{i} \quad \text{et} \quad s_{v}^{2}=\frac{1}{n} \sum_{i=1}^{n}\left(v_{i}-\overline{v}\right)^{2}=\frac{1}{n} \sum_{i=1}^{n} v_{i}^{2}-\overline{v}^{2}\]

Si \(\left(v_{i}\right)_{1 \leqslant i \leqslant n}\) et \(\left(w_{i}\right)_{1 \leqslant i \leqslant n}\) sont deux séries statistiques, la covariance empirique de la série double \(\left(v_{i}, w_{i}\right)_{1 \leqslant i \leqslant n}\), notée \(\operatorname{Cov}(v, w)\), est donnée par : \[\displaystyle \operatorname{Cov}(v, w)=\frac{1}{n} \sum_{i=1}^{n}\left(v_{i}-\overline{v}\right)\left(w_{i}-\overline{w}\right)=\frac{1}{n} \sum_{i=1}^{n} v_{i} w_{i}-\overline{v} \, \overline{w}=\frac{1}{n} \sum_{i=1}^{n}\left(v_{i}-\overline{v}\right) w_{i}\]

Montrer que pour tout \(i \in \left[\!\left[1, n\right]\!\right]\), la variable aléatoire \(T_{i}\) suit la loi normale \(\mathcal{N}(a u_{i}+b, \sigma^{2})\).

Les variables aléatoires \(T_{1}, T_{2}, \ldots, T_{n}\) sont-elles indépendantes?

Pour tout \(i \in \left[\!\left[1, n\right]\!\right]\), soit \(\varphi_{i}\) la densité continue sur \(\mathbb{R}\) de \(T_{i}\) : \[\forall d \in \mathbb{R}, \ \varphi_{i}(d)= \displaystyle \frac{1}{\sigma \sqrt{2 \pi}} \exp \! \left(-\frac{1}{2 \sigma^{2}}\left(d-\left(a u_{i}+b\right)\right)^{2}\right)\]

Soit \(\mathcal{F}\) l’ouvert défini par \(\mathcal{F}=\left] 0,1\right[ \times \mathbb{R}\) et \(M\) la fonction de \(\mathcal{F}\) dans \(\mathbb{R}\) définie par : \[\displaystyle M(a, b)=\ln \! \left(\prod_{i=1}^{n} \varphi_{i}\left(t_{i}\right)\right)\] On suppose que : \(0<\operatorname{Cov}(u, t)<s_{u}^{2}\).

Calculer le gradient \(\nabla(M)(a, b)\) de \(M\) en tout point \((a, b) \in \mathcal{F}\).

En déduire que \(M\) admet sur \(\mathcal{F}\) un unique point critique, noté \((\widehat{a}, \widehat{b})\).

Exprimer \(\widehat{a}\) et \(\widehat{b}\) en fonction de \(\operatorname{Cov}(u, t)\), \(s_{u}^{2}\), \(\overline{t}\) et \(\overline{u}\).

(a et \(\widehat{b}\) sont les estimations de \(a\) et \(b\) par la méthode dite du maximum de vraisemblance)

Soit \(\nabla^{2}(M)(a, b)\) la matrice hessienne de \(M\) en \((a, b) \in \mathcal{F}\). Montrer que: \[\nabla^{2}(M)(a, b)=-\frac{n}{\sigma^{2}}\left(\begin{array}{cc}s_{u}^{2}+\overline{u}^{2} & \overline{u} \\ \overline{u} & 1\end{array}\right)\]

En déduire que \(M\) admet au point \((\widehat{a}, \widehat{b})\) un maximum local.

Soit \((h, k)\) un couple de réels non nuls. Calculer \(M(\widehat{a}+h, \widehat{b}+k)-M(\widehat{a}, \widehat{b})\).

En déduire que \(M\) admet en \((\widehat{a}, \widehat{b})\) un maximum global.

On rappelle qu’en Python, les commandes

np.var et np.cov

permettent de calculer respectivement la variance d’une série

statistique et la covariance d’une série statistique double.

Si \(v=\left(v_{i}\right)_{1 \leqslant i

\leqslant n}\) et \(w=\left(w_{i}\right)_{1 \leqslant i \leqslant

n}\) sont deux séries statistiques, alors la moyenne et la

variance de \(\left(v_{i}\right)_{1 \leqslant

i \leqslant n}\) sont calculables avec les commandes

np.mean(v) et

np.var(v).

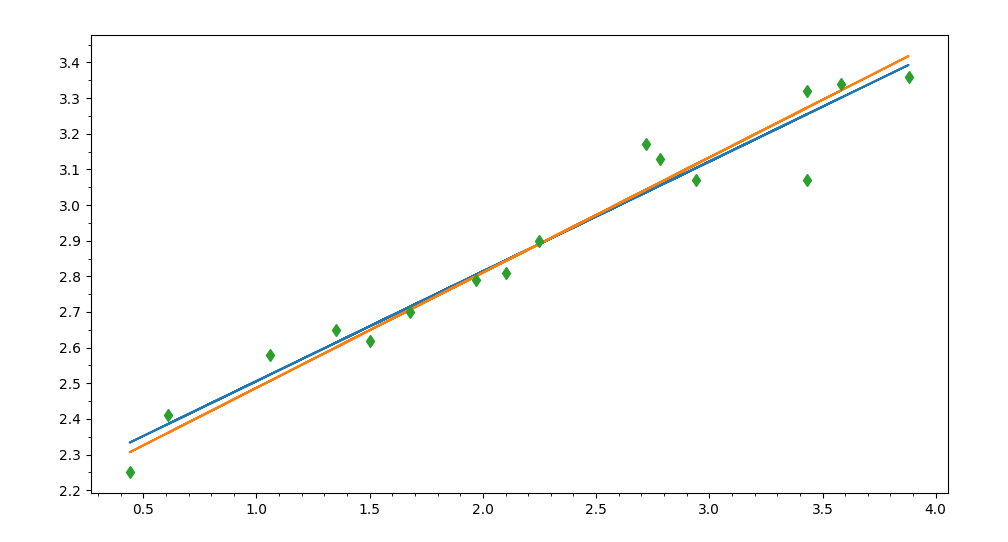

On a relevé pour \(n=16\)

entreprises qui produisent le bien considéré à l’époque donnée, les deux

séries statistiques \(\left(u_{i}\right)_{1

\leqslant i \leqslant 16}\) et \(\left(t_{i}\right)_{1 \leqslant i \leqslant

16}\) reproduites dans les lignes (1) et (2) du code

Python suivant dont la ligne (5) est

incomplète :

import numpy as np

import matplotlib.pyplot as plt

u=np.array([1.06,0.44,2.25,3.88,0.61,1.97,

3.43,2.10,1.50,1.68,2.72,1.35,2.94,2.78,3.43,3.58])

t=np.array([2.58,2.25,2.90,3.36,2.41,2.79,

3.32,2.81,2.62,2.70,3.17,2.65,3.07,3.13,3.07,3.34])

plt.plot(u,t,'d')

# 'd' signifinie que les points sont représentés par des losanges

cov=np.mean((u-np.mean(u))*(t-np.mean(t)))

plt.plot(u,cov/np.var(u)*u+np.mean(t)-cov/np.var(u)*np.mean(u))

#droite de régression de t en u

plt.plot(u,..........)

#droite de régression de u en t

Le code précédent complété par la ligne (12) donne alors la figure suivante :

Compléter la ligne (12) du code permettant d’obtenir la figure précédente (on reportera sur sa copie uniquement la ligne (12) complétée).

Interpréter le point d’intersection des deux droites de régression.

Estimer graphiquement les moyennes empiriques \(\overline{u}\) et \(\overline{t}\).

Le coefficient de corrélation empirique de la série statistique double \(\left(u_{i}, t_{i}\right)_{1 \leqslant i \leqslant 16}\) est-il plus proche de \(-1\), de \(1\) ou de \(0\) ?

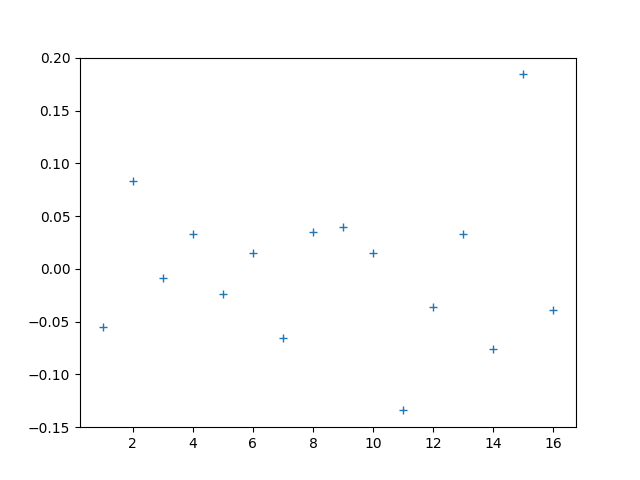

On exécute le programme qui suit et on obtient le graphique ci-après :

Que représente ce graphique? Quelle valeur peut-on conjecturer pour la moyenne des ordonnées des 16 points obtenus sur le graphique? Déterminer mathématiquement la valeur de cette moyenne.

Pour tout entier \(n \geqslant 1\), on pose : \(\displaystyle A_{n}=\frac{1}{n s_{u}^{2}} \sum_{i=1}^{n}\left(u_{i}-\overline{u}\right) T_{i}\). On suppose que le paramètre \(\sigma^{2}\) est connu.

Calculer l’espérance \(\mathbb{E}(A_{n})\) et la variance \(\mathbb{V}(A_{n})\) de la variable aléatoire \(A_{n}\). Préciser la loi de \(A_{n}\).

On suppose que \(a\) est un paramètre inconnu. Soit \(\alpha\) un réel donné vérifiant \(0<\alpha<1\).

On note \(\Phi\) la fonction de répartition de la loi normale centrée réduite et \(d_{\alpha}\) le réel tel que \(\displaystyle \Phi(d_{\alpha})=1-\frac{\alpha}{2}\).

Déterminer un intervalle de confiance du paramètre \(a\) au niveau de confiance \(1-\alpha\).

Le corrigé pas à pas, les aides et les explications sont disponibles dans la plateforme.