Connectez-vous pour consulter le corrigé.

On s’intéresse dans ce problème aux processus de Markov finis homogènes à temps continu et on étudie deux exemples de modélisation en lien avec des crédits bancaires.

Le problème comporte quatre parties. Les parties 2 et 3 sont indépendantes de la partie 4 .

Soit \(n \in \mathbb{N}^{*}\), \(n \geqslant 2\). On considère, dans la suite du problème, une famille de variables aléatoires \(X_{t}\), pour \(t \in \mathbb{R}^{+}\), sur un espace probabilisé \((\Omega, \mathcal{A}, \mathbb{P})\), vérifiant les propriétés suivantes:

Pour tout \(t \geqslant 0\), \(X_{t}(\Omega)=\{1, \ldots, n\}\).

Pour tout \(r \in \mathbb{N}^{*}\) et \(t_{1}<t_{2}<\ldots<t_{r}\) des réels positifs, \(i_{1}, \ldots, i_{r+1}\) des éléments de \(\{1, \ldots, n\}\) et \(s\) un réel positif, si \(\mathbb{P} ( [X_{t_{1}}=i_{1}] \cap \ldots \cap[X_{t_{r}}=i_{r}] ) \neq 0\) : \[\mathbb{P}_{[X_{t_{1}}=i_{1}] \cap \ldots \cap[X_{t_{r}}=i_{r}]} ( X_{t_{r}+s}=i_{r+1} ) =\mathbb{P}_{[X_{t_{r}}=i_{r}]} ( X_{t_{r}+s}=i_{r+1} )\]

Pour tout \(i \in\{1, \ldots, n\}\), la fonction \(f_{i}: t \mapsto \mathbb{P} ( X_{t}=i )\) est définie, dérivable sur \(\mathbb{R}^{+}\) et n’est pas la fonction nulle. On note \(S_{i}\) l’ensemble des réels positifs \(t\) tels que \(f_{i}(t) \neq 0\).

Pour tous \((i, j) \in\{1, \ldots, n\}^{2}\), \(i \neq j\) et \(h \geqslant 0\), la fonction \(t \mapsto \mathbb{P}_{[X_{t}=i]} ( X_{t+h}=j )\) est constante sur son ensemble de définition \(S_{i}\) et il existe un réel positif que l’on note \(\alpha_{i, j}\) tel que, si \(t \in S_{i}\) et \(h \in \mathbb{R}^{+}\) : \[\mathbb{P}_{[X_{t}=i]} ( X_{t+h}=j ) \underset{h \rightarrow 0}{=} \alpha_{i, j} h+ \circ (h)\]

Pour tous \(i \in\{1, \ldots, n\}\) et \(h \geqslant 0\), la fonction \(t \mapsto \mathbb{P}_{[X_{t}=i]} ( X_{t+h}=i )\) est constante sur son ensemble de définition \(S_{i}\) et il existe un réel négatif que l’on note \(\alpha_{i, i}\), tel que, si \(t \in S_{i}\) et \(h \in \mathbb{R}^{+}\) : \[\mathbb{P}_{[X_{t}=i]} ( X_{t+h}=i ) \underset{h \rightarrow 0}{=} 1+\alpha_{i, i} h+ \circ(h)\]

On note \(L_{t}\) la matrice ligne d’ordre \(n\), \(\begin{pmatrix} \mathbb{P} ( X_{t}=1 ) & \cdots & \mathbb{P} ( X_{t}=n ) \end{pmatrix} = \begin{pmatrix} f_{1}(t) & \cdots & f_{n}(t) \end{pmatrix}\) et on note \(G\) la matrice carrée d’ordre \(n\) dont les coefficients sont les \(\alpha_{i, j}\), appelée matrice génératrice du processus.

On note aussi pour tout \(t \in \mathbb{R}^{+}\), \(L_{t}^{\prime}=\begin{pmatrix} f_{1}^{\prime}(t) & \cdots & f_{n}^{\prime}(t) \end{pmatrix}\).

L’objectif des trois premières questions est d’établir que pour tout \(t \geqslant 0\), \(L_{t}^{\prime}=L_{t} G\).

Montrer que, pour tous \(j \in\{1, \ldots, n\}\) et \((t, h) \in ( \mathbb{R}^{+} ) ^{2}\) : \[\mathbb{P} ( X_{t+h}=j ) =\sum_{i=1}^{n} \mathbb{P} ( [X_{t+h}=j] \cap[X_{t}=i] )\]

Soit \(i \in\{1, \ldots, n\}, t \in S_{i}\) et \(h \in \mathbb{R}^{+}\), justifier que \(\displaystyle \sum_{j=1}^{n} \mathbb{P}_{[X_{t}=i]} ( X_{t+h}=j ) =1\). En déduire que, pour tout \(i \in\{1, \ldots, n\}\) et \(h \in \mathbb{R}^{+}\), on a l’égalité : \[1 \underset{h \rightarrow 0}{=} 1+ \left( \sum_{j=1}^{n} \alpha_{i, j} \right) h+\circ(h)\] En conclure que : \(\displaystyle \sum_{j=1}^{n} \alpha_{i, j}=0\).

Montrer que, pour tous \(j \in\{1, \ldots, n\}\) et \((t, h) \in ( \mathbb{R}^{+} ) ^{2}\), on a alors : \[\mathbb{P} ( X_{t+h}=j ) \underset{h \rightarrow 0}{=} \mathbb{P} ( X_{t}=j ) +\sum_{i=1}^{n} \left[ \alpha_{i, j} h+\circ(h) \right] \mathbb{P} ( X_{t}=i )\]

En déduire que pour tous \(j \in\{1, \ldots, n\}\), \(t \geqslant 0\) et \(h>0\) : \[\frac{f_{j}(t+h)-f_{j}(t)}{h} \underset{h \rightarrow 0}{=} \sum_{i=1}^{n} f_{i}(t) \, \alpha_{i, j}+\circ(1)\]

En conclure que : \(\displaystyle f_{j}^{\prime}(t)=\sum_{i=1}^{n} f_{i}(t) \, \alpha_{i, j}\).

Vérifier \(L_{t}^{\prime}=L_{t} G\).

Probabilité moyenne d’être dans un état.

Soit \(T>0\) et \(U_{T}\) une variable aléatoire à valeurs dans \([0, T]\) qui suit la loi uniforme sur cet intervalle. On pose \(Z_{i, T}=f_{i} ( U_{T} )\).

Montrer que \(\mathbb{E} ( Z_{i, T} )\) existe et vaut \(\displaystyle \frac{1}{T} \int_{0}^{T} f_{i}(t) \,\mathrm{d}t\). On note \(e_{i}(T)\) cette espérance.

On suppose dans cette question que \(n=2\) et que \(G= \begin{pmatrix} -a & a \\ b & -b \end{pmatrix}\) où \(a\) et \(b\) sont deux réels strictement positifs. On pose \(\displaystyle p=\frac{b}{a+b}\), \(q=1-p\), \(\alpha=f_{1}(0)\).

Montrer que \(f_{1}\) vérifie l’équation différentielle d’ordre 1 sur \(\mathbb{R}^{+},\) \(y^{\prime}+ \left( a+b \right) y=b\).

En conclure que pour tout \(t \geqslant 0\) : \[f_{1}(t)=p+ \left( \alpha-p \right) \exp \! \left( - \left( a+ b \right) t \right) \quad \text{et} \quad f_{2}(t)=q- \left( \alpha-p \right) \exp \! \left(- \left( a+b \right) t \right)\]

Montrer que pour tout \(t \in \mathbb{R}^{+}\), \(f_{1}(t) \in[\min (p, \alpha), \max (p, \alpha)]\) et que \(\displaystyle \lim _{t \rightarrow+\infty} f_{1}(t)=p\).

Déterminer \(\displaystyle \lim _{T \rightarrow+\infty} e_{1}(T)\).

On suppose dans cette question que \(n=3\) et \(G=\frac{1}{30} \begin{pmatrix} -3 & 1 & 2 \\ 1 & -2 & 1 \\ 2 & 1 & -3 \end{pmatrix}\).

Pour tout \(t \geqslant 0\), on note \(C_{t}\) (respectivement \(C_{t}^{\prime}\)) la transposée de la matrice ligne \(L_{t}\) (respectivement \(L_{t}^{\prime}\)).

Montrer que \(-\frac{1}{6},-\frac{1}{10}\) et 0 sont des valeurs propres de \(G\).

On pose \(P= \begin{pmatrix} 1 & 1 & 1 \\ 1 & -2 & 0 \\ 1 & 1 & -1 \end{pmatrix}\). Justifier que \(G=\dfrac{1}{30} \, P \begin{pmatrix} 0 & 0 & 0 \\ 0 & -3 & 0 \\ 0 & 0 & -5 \end{pmatrix}P^{-1}\).

Calculer \({}^t\!P P\). En déduire que \(P^{-1}=\dfrac{1}{6} \begin{pmatrix} 2 & 2 & 2 \\ 1 & -2 & 1 \\ 3 & 0 & -3 \end{pmatrix}\).

On pose, pour tout \(t \in \mathbb{R}^{+}, P^{-1} C_{t}=\begin{pmatrix} y_{1}(t) \\ y_{2}(t) \\ y_{3}(t) \end{pmatrix}\). Montrer que pour tout \(t \in \mathbb{R}^{+}\) : \[y_{1}^{\prime}(t)=0, \quad y_{2}^{\prime}(t)=-\frac{1}{10} \, y_{2}(t) , \quad y_{3}^{\prime}(t)=-\frac{1}{6}\, y_{3}(t)\]

En conclure que, pour tout \(t \geqslant 0, C_{t}=P \begin{pmatrix} \alpha \\ \beta \mathrm{e}^{-\frac{1}{10} t} \\ \gamma \mathrm{e}^{-\frac{1}{6} t} \end{pmatrix}\) où \(\begin{pmatrix} \alpha \\ \beta \\ \gamma \end{pmatrix}=P^{-1} C_{0}\), puis que pour \(i \in\{1,2,3\}\), \(\displaystyle \lim _{t \rightarrow+\infty} \mathbb{P} ( X_{t}=i ) =\frac{1}{3}\).

Temps initial passé dans un état. On pose pour tout \(i \in\{1, \ldots, n\}\), \(\beta_{i}=-\alpha_{i, i}\) et on suppose dans cette question que, si \(\mathbb{P} ( X_{0}=i ) \neq 0\) alors \(\beta_{i} \neq 0\).

On définit les variables aléatoires, \(Y_{1}, \ldots, Y_{n}\) et \(Y\) égales au premier instant \(t\) où \(X_{t} \neq i\) pour \(Y_{i}\) et au premier instant \(t\) où \(X_{t} \neq X_{0}\) pour \(Y\). On admet que ces instants existent. Ainsi \(Y\) est à valeurs dans \(] 0,+\infty[\) et si \(X_{0} \neq i\), \(Y_{i}=0\).

Soit \(i\) tel que \(\mathbb{P} ( X_{0}=i ) \neq 0\). On admet que pour tout \(x>0\), lorsque \(k\) est un entier naturel assez grand \(\displaystyle \mathbb{P} \! \left( \bigcap_{j=0}^{k}[X_{\frac{j}{k} x}=i] \right) \neq 0\) et que l’on a : \[\mathbb{P} ( Y_{i}>x ) =\lim _{k \rightarrow+\infty} \mathbb{P} \! \left( \bigcap_{j=0}^{k}[X_{\frac{j}{k} x}=i] \right)\]

Montrer que pour tout \(x>0\) et \(k \in \mathbb{N}^{*}, k\) assez grand : \begin{align*} &\mathbb{P} \! \left( \bigcap_{j=0}^{k}[X_{\frac{j}{k} x}=i] \right)=\mathbb{P} ( X_{0}=i ) \prod_{j=0}^{k-1} \mathbb{P}_{[X_{\frac{j}{k} x}=i]} \! \left( \left[ X_{\frac{j+1}{k} x}=i \right] \right) \\ & \phantom{ ggggggggggggig}\underset{k \rightarrow+\infty}{ =}\mathbb{P} ( X_{0}=i ) \! \left[ 1-\frac{\beta_{i}}{k} \, x+ \circ \! \left( \frac{1}{k} \right) \right] ^{k} \end{align*}

En déduire que pour tout \(x \geqslant 0\) : \(\displaystyle \mathbb{P}_{[X_{0}=i]} ( Y_{i}>x ) =\mathrm{e}^{-\beta_{i} x}\). Quelle est la loi de \(Y_{i}\) pour la probabilité conditionnelle \(\mathbb{P}_{[X_{0}=i]}\) ?

Montrer que pour tout \(x \geqslant 0\) : \(\displaystyle \mathbb{P}(Y>x)=\sum_{k=1}^{n} \mathbb{P} ( X_{0}=k ) \, \mathrm{e}^{-\beta_{k} x}\).

En conclure que \(Y\) est une variable à densité et déterminer une densité de \(Y\).

On note \(I=\left\{k \in\{1, \ldots , n\} \ / \ \mathbb{P} ( X_{0}=k ) \neq 0\right\}\). Établir que \(Y\) admet une espérance égale à \(\displaystyle \sum_{k \in I} \frac{\mathbb{P} ( X_{0}=k ) }{\beta_{k}}\).

On utilise les notations de la partie 1.

Définition de la matrice de transition - Pour tous \((i, j) \in\{1, \ldots, n\}^{2}\) et \(s \geqslant 0\), si \(t \in S_{i}\), on pose : \[m_{i, j}(s)=\mathbb{P}_{[X_{t}=i]} ( X_{t+s}=j )\]

qui ne dépend pas de \(t\) d’après les hypothèses \((\mathrm{H} 4)\) et \((\mathrm{H} 5)\). On note \(M(s)\) la matrice d’élément générique \(m_{i, j}(s)\).

Établir que pour tout \(s \geqslant 0\), \(L_{s}=L_{0} M(s)\).

Soit \(i \in\{1, \ldots, n\}, r \in S_{i}\). En utilisant la propriété (H2) et en distinguant les cas selon que \(\mathbb{P} ( [X_{r}=i] \cap[X_{r+s}=k] )\) est nulle ou non, montrer que pour tous \((j, k) \in\{1, \ldots, n\}^{2}\), \(s\) et \(t\) des réels positifs : \[\mathbb{P} ( [X_{r}=i] \cap[X_{r+s}=k] \cap[X_{r+s+t}=j] ) =\mathbb{P} ( X_{r}=i ) \, m_{i, k}(s) \, m_{k, j}(t)\]

En déduire que, pour tous \(j \in\{1, \ldots, n\}\) et \(s, t\) des réels positifs : \[\mathbb{P} ( [X_{r}=i] \cap[X_{r+s+t}=j] ) =\mathbb{P} ( X_{r}=i ) \sum_{k=1}^{n} m_{i, k}(s) \, m_{k, j}(t)\]

En conclure que pour tous \(s\) et \(t\), des réels positifs, \(M(s+t)=M(s)\, M(t)\).

Montrer que pour tout \(k \in \mathbb{N}^{*}\) et \(t\) réel positif, \(M(k t)=(M(t))^{k}\).

Si \(( A_{k} ) _{k \geqslant 1}\) est une suite de matrices appartenant à \(\mathcal{M}_{n}(\mathbb{R}), A\) une matrice appartenant à \(\mathcal{M}_{n}(\mathbb{R})\), si l’on note \(a_{i, j}(k)\) le coefficient d’indice \((i, j)\) de la matrice \(A_{k}, a_{i, j}\) le coefficient d’indice \((i, j)\) de \(A\), alors on écrira \(\displaystyle A=\lim _{k \rightarrow+\infty} A_{k}\) si pour \((i, j) \in\{1, \ldots, n\}^{2}\), \(\displaystyle \lim _{k \rightarrow+\infty} a_{i, j}(k)=a_{i, j}\)

On dit alors que la suite \(( A_{k} ) _{k \geqslant 1}\) converge vers \(A\).

On admet, dans la suite de cette partie et dans la partie 3 , que pour tout \(t \geqslant 0\), \[M(t)=\lim _{k \rightarrow+\infty} \left( \mathrm{I}_{n}+\frac{t}{k} \, G \right) ^{k} \tag{**}\]

On veut simuler le processus à partir de la donnée de la matrice \(G\) et de \(L_{0}\). On admet que pour \(t \in[0,100]\), on peut considérer que \(M(t)= \left( \mathrm{I}_{n}+\frac{t}{1000} G \right) ^{1000}\).

On importe des bibliothèques :

numpy as np,

numpy.random as rd,

matplotlib.pyplot as plt,

numpy.linalg as al

On rappelle que si M est une matrice,

représentée par un tableau numpy,

M[:, j] désigne le vecteur des coefficients de

j-ème colonne de \(M\), de même pour

M[i,:] et la i-ème

ligne de M.

Écrire une fonction Python

transition(t,G) de paramètres

G représentant la matrice génératrice carrée

d’ordre \(n\) et

t, qui renvoie la matrice \(\left( \mathrm{I}_{n}+\frac{t}{1000} G \right)

^{1000}\).

Utiliser la fonction précédente pour écrire une fonction

traceLoi2Xt(G,LO,tmax) qui trace, sur un même

graphique, les graphes des fonctions \(t

\mapsto \mathbb{P} ( X_{t}=i )\) sur le segment \([0, t_{\max }]\) pour \(i\) variant de 1 à \(n\), G et

LO représentant, respectivement, la matrice

génératrice du processus et la ligne \(L_{0}\).

On utilisera 1000 points pour les graphes.

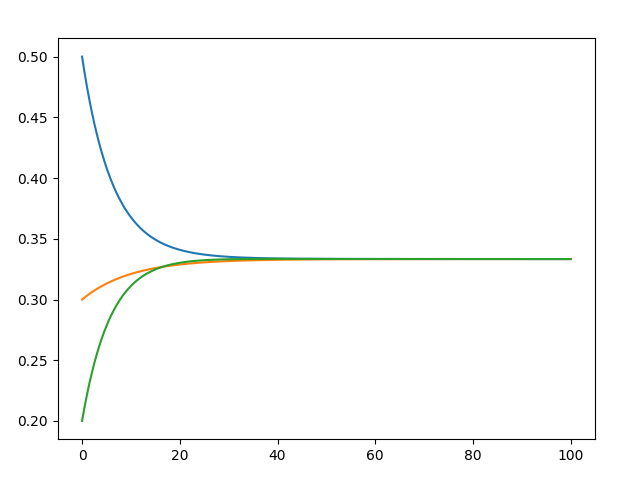

Si \(G\) est la matrice de la partie I, question 6, l’instruction

traceLoi2Xt(1/30*np.array([[-3,1,2],[1,-2,1],[2,1,-3]]),1/10*np.array([5,3,2]),100)

affiche l’image suivante :

Expliquer en quoi ce graphique est cohérent avec un résultat obtenu précédemment.

On veut simuler et représenter, sur un même graphique, les valeurs de \(X_{0}, X_{t}, \ldots, X_{k t}\), pour \(t>0\) et \(k \in \mathbb{N}^{*}\), à partir de la loi de \(X_{0}\) donnée dans une ligne Lo. Compléter la fonction suivante pour qu’elle réalise cette tâche :

def simulX(t,k,L0,G):

listeDesT=[] ; listeDesX=[]

Mt=transition(t,G) : Lt=L0

for i in range(k+1):

listeDesT.append(i*t)

p=rd.random()

s=..........

j=0

while p>....:

j+=1

s+=Lt[j]

Lt=..........

listeDesX.append(j+1)

plt.plot(listeDesT,listeDesX) ; plt.show()On conserve les notations des deux premières parties.

On considère trois états pour le recouvrement d’un crédit bancaire après un défaut de paiement et un accord entre le débiteur et l’organisme de crédit sur la somme à recouvrer :

1 - en cours de recouvrement, lorsque le débiteur est en train de régulariser sa créance;

2 - recouvré, lorsque le débiteur a honoré la totalité du montant dû ;

3 - non recouvré, lorsque l’organisme de crédit considère que l’argent est définitivement perdu.

La matrice génératrice \(G\) du processus de Markov modélisant ce phénomène est \(\begin{pmatrix} -\alpha-\beta & \alpha & \beta \\ 0 & 0 & 0 \\ 0 & 0 & 0 \end{pmatrix}\) et \(L_{0}=\begin{pmatrix} 1 & 0 & 0 \end{pmatrix},\) \(\alpha\) et \(\beta\) étant des réels strictement positifs.

Montrer que pour tout \(i \in \mathbb{N}^{*}\), \(G^{i}=(-\alpha-\beta)^{i-1} G\).

En déduire que pour tous \(k \in \mathbb{N}^{*}\) et \(t\) réel : \[\left( \mathrm{I}_{3}+\frac{t}{k} \, G \right) ^{k}=\mathrm{I}_{3}+ \left( \sum_{i=1}^{k} \binom ki \left( \frac{t}{k} \right) ^{i}(-\alpha-\beta)^{i-1} \right) G\]

Montrer que pour tous \(k \in \mathbb{N}^{*}\) et \(t\) réel : \[\sum_{i=1}^{k} \binom ki \left( \frac{t}{k} \right) ^{i}(-\alpha-\beta)^{i-1}=\frac{1- \left( 1- \left( \alpha+\beta \right) \frac{t}{k} \right) ^{k}}{\alpha+\beta}\] et en déduire que pour tout \(t \geqslant 0\) : \[M(t)=\mathrm{I}_{3}+\frac{1-\exp \! \left( - \left( \alpha+\beta \right) t \right)}{\alpha+\beta} \, G\]

En conclure que pour tout \(t \geqslant 0\) : \begin{align*} \mathbb{P} ( X_{t}=1 ) &=\exp \! \left( - \left( \alpha+\beta \right) t \right) \\ \mathbb{P} ( X_{t}=2 ) &=\frac{\alpha}{\alpha+\beta} \left( 1-\exp \! \left( - \left( \alpha+\beta \right) t \right) \right) \\ \mathbb{P} ( X_{t}=3 ) &=\frac{\beta}{\alpha+\beta} \left( 1-\exp \! \left( - \left( \alpha+\beta \right) t \right) \right) \end{align*}

En utilisant les résultats de la question 7 de la partie I, montrer que le temps aléatoire passé en recouvrement suit la loi exponentielle de paramètre \(\alpha+\beta\).

On distingue, pour l’accès au crédit d’une organisation, trois niveaux de solvabilité :

1 - niveau C ;

2 - niveau B ;

3 - niveau A.

On suppose que ce niveau évolue dans le temps suivant un processus de Markov avec \[G=\dfrac{1}{3} \begin{pmatrix} -\alpha & \alpha & 0 \\ 0 & -\alpha & \alpha \\ 4 \alpha & 0 & -4 \alpha \end{pmatrix},\quad L_{0}=\begin{pmatrix} 1 & 0 & 0 \end{pmatrix} \quad \text{et} \quad \alpha>0\]

On note aussi \(A=\dfrac{1}{3} \begin{pmatrix} 1 & -1 & 0 \\ 0 & 1 & -1 \\ -4 & 0 & 4 \end{pmatrix}\).

On admet que \(A^{3}=\dfrac{1}{27} \begin{pmatrix} -3 & -3 & 6 \\ 24 & -3 & -21 \\ -84 & 24 & 60 \end{pmatrix}\). Calculer \(A^{3}-2 A^{2}+A\) (on explicitera \(A^{2} )\). Que peut-on dire du polynôme \(U(x)=x^{3}-2 x^{2}+x\) ?

Soit \(\theta \in \mathbb{R}\) et \(k \in \mathbb{N}^{*}\), on admet qu’il existe un polynôme \(Q\) et des réels \(a, b, c\) tels que, pour tout \(x\) réel : \(\displaystyle \left( 1+\frac{\theta}{k} \, x \right) ^{k}=Q(x) \, U(x)+a x^{2}+b x+c \quad(*)\).

Déterminer une factorisation de \(U(x)\) et en déduire que \(c=1\) et \(\displaystyle \left( 1+\frac{\theta}{k} \right) ^{k}=a+b+c\).

En dérivant la relation \((*)\), montrer que : \(\displaystyle \theta \left( 1+\frac{\theta}{k} \right) ^{k-1}=2 a+b\).

En déduire que \(\displaystyle a=\theta \left( 1+\frac{\theta}{k} \right) ^{k-1}- \left( 1+\frac{\theta}{k} \right) ^{k}+1,\) \(b=2 \left( 1+\frac{\theta}{k} \right) ^{k}-\theta \left( 1+\frac{\theta}{k} \right) ^{k-1}-2\).

En conclure que pour tout \(t \geqslant 0\) : \[M(t)= \left( 1- \left( 1+\alpha t \right) \mathrm{e}^{-\alpha t} \right) A^{2}+ \left( \left(2+\alpha t \right) \mathrm{e}^{-\alpha t}-2 \right) A+\mathrm{I}_{3}\]

puis préciser la loi de \(X_{t}\).

On utilise les notations et définitions des deux premières parties.

On définit pour \(A= ( a_{i, j} ) _{1 \leqslant i, j \leqslant n}\) appartenant à \(\mathcal{M}_{n}(\mathbb{R})\), \(\displaystyle \|A\|=\max _{1 \leqslant i \leqslant n} \left( \sum_{j=1}^{n}\left|a_{i, j}\right| \right)\) c’est-à-dire la plus grande valeur que prend \(\displaystyle \sum_{j=1}^{n}\left|a_{i, j}\right|\) lorsque \(i\) décrit \(\{1, \ldots, n\}\).

On admet que si \(( A_{k} ) _{k \geqslant 1}\) est une suite de matrices appartenant à \(\mathcal{M}_{n}(\mathbb{R})\) et \(A\) appartenant aussi à \(\mathcal{M}_{n}(\mathbb{R})\), \(\displaystyle A=\lim _{k \rightarrow+\infty} A_{k}\) si et seulement si \(\displaystyle \lim _{k \rightarrow+\infty}\left\|A_{k}-A\right\|=0\).

Un exemple - Si \(A=\dfrac{1}{3} \begin{pmatrix} 1 & -1 & 1 \\ 0 & 1 & -1 \\ -4 & 0 & 2 \end{pmatrix}\), montrer que : \(\|A\|=2\).

Soit \(t \geqslant 0\).

Établir : \(\|M(t)\|=1\).

En utilisant la question 2 de la partie I, montrer que pour \(k \in \mathbb{N}^{*}\) assez grand : \(\displaystyle \left\| \mathrm{I}_{n}+\frac{t}{k} \, G\right\|=1\).

Soient \(A= ( a_{i, j} ) _{1 \leqslant i, j \leqslant n}\) et \(B= ( b_{i, j} ) _{1 \leqslant i, j \leqslant n}\) deux matrices appartenant à \(\mathcal{M}_{n}(\mathbb{R})\).

Établir que : \(\|A+B\| \leqslant\|A\|+\|B\|\).

Montrer que : \(\displaystyle \|A\| \leqslant \sum_{i=1}^{n} \sum_{j=1}^{n}\left|a_{i, j}\right|\).

Démontrer que \(\|A B\| \leqslant\|A\|\|B\|\) puis que, pour tout entier naturel \(n\) : \(\displaystyle \left\|A^{n}\right\| \leqslant\|A\|^{n}\).

Vérifier que pour tout \(k \in \mathbb{N}^{*}\) : \(A^{k+1}-B^{k+1}=A \left( A^{k}-B^{k} \right) + \left( A-B \right) B^{k}\).

On pose \(c=\max (\|A\|,\|B\|)\). Montrer, par récurrence sur \(k\), que pour tout \(k \in \mathbb{N}^{*}\),

\[\left\|A^{k}-B^{k}\right\| \leqslant k c^{k-1}\|A-B\|\]

Soit \(t\) un réel positif et \(k \in \mathbb{N}^{*}\).

Justifier que \(\displaystyle \left\|M \! \left( \frac{t}{k} \right) - \left( \mathrm{I}_{n}+\frac{t}{k} \, G \right) \right\| \underset{k \rightarrow+\infty}{=} \circ \! \left( \frac{1}{k} \right)\).

Montrer que pour tout \(k\) assez grand : \[\left\|M \! \left( \frac{t}{k} \right)^k - \left( \mathrm{I}_{n}+\frac{t}{k} \, G \right)^k \right\| \leqslant k \left\|M \! \left( \frac{t}{k} \right) - \left( \mathrm{I}_{n}+\frac{t}{k} \, G \right) \right\|\]

En conclure que : \(\displaystyle M(t)=\lim _{k \rightarrow+\infty} \left( \mathrm{I}_{n}+\frac{t}{k} G \right) ^{k}\).

Le corrigé pas à pas, les aides et les explications sont disponibles dans la plateforme.

Un thème fondamental en probabilité, qui attendait un sujet un peu complet.

Le sujet est intéressant mais l'énoncé n'est pas toujours assez rigoureux, notamment dans la définition des matrices de transition et les hypothèses initiales, ce qui peut poser des problèmes de compréhension parfois.

Les notations sont parfois pénibles, mais c'est courant en mathématiques et il faut aussi s'y préparer.

Un bon entraînement donc, mais à faire un jour de beau temps.