Connectez-vous pour consulter le corrigé.

On suppose, pour toutes les questions en langage Python, les bibliothèques usuelles déjà importées sous leur raccourcis habituels.

import numpy as np import numpy.random as rd import numpy.linalg as al import matplotlib.pyplot as plt import scipy.special as sp

Dans tout le problème, \(n\) désigne un entier supérieur ou égal à 1.

Si \(M \in \mathcal{M}_{n}(\mathbb{R})\) est une matrice carrée, on note, pour tout \((i, j) \in \left[\!\left[1, n\right]\!\right]^{2},(M)_{i, j}\) le coefficient de \(M\) à l’intersection de la \(i\)-ème ligne et \(j\)-ème colonne. La matrice identité de \(\mathcal{M}_{n}(\mathbb{R})\) est notée \(\mathrm{I}_{n}\).

Soit \(A\) une matrice de \(\mathcal{M}_{n}(\mathbb{R})\) fixée. On cherche à déterminer s’il existe des matrices \(M \in \mathcal{M}_{n}(\mathbb{R})\) telles que \(M^{2}=A\) et, si c’est le cas, à décrire l’ensemble des solutions de cette équation, d’inconnue \(M \in \mathcal{M}_{n}(\mathbb{R})\).

Soit \(A \in \mathcal{M}_{n}(\mathbb{R})\). On suppose qu’il existe \(M \in \mathcal{M}_{n}(\mathbb{R})\) telle que \(M^{2}=A\).

Montrer que : \(A M=M A\).

Soit \(A \in \mathcal{M}_{n}(\mathbb{R})\). On suppose qu’il existe \(M \in \mathcal{M}_{n}(\mathbb{R})\) telle que \(M^{2}=A\). Montrer que \(A\) est inversible si et seulement si \(M\) est inversible.

On considère, dans cette question \(A= \begin{pmatrix} 0 & 1 \\ -1 & 0 \end{pmatrix}\).

Calculer \(A^{2}\).

La matrice \(A\) est-elle diagonalisable ?

Montrer que si \(M=\begin{pmatrix} a & b \\ c & d \end{pmatrix}\) est solution de \(M^{2}=A\), alors \(a=d\) et \(b=-c\).

Montrer alors que \(M^{2}=A\) admet deux solutions que l’on explicitera.

On considère, dans cette question, \(A= \begin{pmatrix} 0 & 0 & 0 \\ 1 & 0 & 0 \\ 0 & 1 & 0 \end{pmatrix}\).

On suppose qu’il existe une matrice \(M \in \mathcal{M}_{3}(\mathbb{R})\) vérifiant \(M^{2}=A\). On note \(f\) l’endomorphisme de \(\mathbb{R}^{3}\) représenté par \(M\) dans la base canonique.

\(A\) est-elle diagonalisable?

Montrer que \(M^{4} \neq 0\) et que \(M^{6}=0\). On note alors \(p=\min \left\{k \in \mathbb{N}^{*}: M^{p}=0\right\}\).

Montrer qu’il existe un vecteur non nul \(u\) de \(\mathbb{R}^{3}\) tel que \(\left(u, f(u), f^{2}(u), \ldots, f^{p-1}(u)\right)\) forme une famille libre de \(\mathbb{R}^{3}\) (on pourra commencer par appliquer \(f^{p-1}\) à l’équation de liaison.)

Conclure à une contradiction.

Soient \(M \in \mathcal{M}_{n}(\mathbb{R})\) telle que \(M^{2}= \mathrm{I}_n\) et \(f\) l’endomorphisme de \(\mathbb{R}^{n}\) représenté par \(M\) dans la base canonique.

Déterminer un polynôme annulateur de \(M\) puis les valeurs propres possibles de \(M\).

Montrer que : \(\mathbb{R}^{n}=\operatorname{Ker}(f-\mathrm{id}) \oplus \operatorname{Ker}(f+\mathrm{id})\).

En déduire que \(M\) est diagonalisable.

Conclure que l’ensemble des solutions de l’équation \(M^{2}= \mathrm{I}_n\) est l’ensemble des matrices semblables aux matrices diagonales où tous les éléments diagonaux sont égaux à 1 ou à \(-1\), c’est à dire l’ensemble des matrices semblables aux matrices de la forme \[\begin{pmatrix} \varepsilon_{1} & 0 & \cdots & 0 \\ 0 & \ddots & & \vdots \\ \vdots & & \ddots & 0 \\ 0 & \cdots & 0 & \varepsilon_{n} \end{pmatrix}\]

où : \(\forall i \in \left[\!\left[1, n\right]\!\right], \ \varepsilon_{i} \in\{-1 , 1\}\).

On suppose dans cette question que \(A \in \mathcal{M}_{n}(\mathbb{R})\) est telle que \(\operatorname{Sp}(A)=\left\{\lambda_{1}, \lambda_{2}, \ldots, \lambda_{n}\right\}\), où les réels \(\lambda_{i}\) vérifient \[\lambda_{1}<\lambda_{2}<\ldots<\lambda_{n}\]

Justifier qu’il existe une matrice \(D\) diagonale (que l’on précisera) et une matrice \(P\) inversible telles que \(A=P D P^{-1}\)

Soit \(M \in \mathcal{M}_{n}(\mathbb{R})\) et \(N=P^{-1} M P\). Montrer que \(M^{2}=A\) si et seulement si \(N^{2}=D\).

À l’aide de la question 1, montrer que \(N\) est une matrice diagonale.

L’équation \(M^{2}=A\) a-t-elle des solutions si \(A\) admet au moins une valeur propre strictement négative ?

Décrire l’ensemble des solutions dans le cas où toutes les valeurs propres sont positives.

On suppose maintenant que \(A \in \mathcal{M}_{n}(\mathbb{R})\) est symétrique et que ses valeurs propres sont toutes strictement positives. On ne suppose plus qu’elles sont distinctes. \[\operatorname{Sp}(A)=\left\{\lambda_{1}, \lambda_{2}, \ldots, \lambda_{n}\right\} \subset \mathbb{R}_{+}^{*}\]

Le but de cette question est de montrer qu’il existe alors une unique matrice \(M\) symétrique avec des valeurs propres strictement positives telle que \(M^{2}=A\).

Montrer, en la construisant, qu’il existe une matrice \(M\) symétrique avec des valeurs propres strictement positives telle que \(M^{2}=A\).

On suppose qu’il existe deux matrices \(M_{1}\) et \(M_{2}\) vérifiant la propriété précédente (c’est à dire que \(M_{1}\) et \(M_{2}\) sont toutes deux symétriques avec des valeurs propres strictement positives et vérifient \(M_{1}^{2}=M_{2}^{2}=A\)).

On note \(\operatorname{Sp}\left(M_{1}\right)=\left\{a_{1}, \ldots, a_{n}\right\}\) et \(\operatorname{Sp}\left(M_{2}\right)=\left\{b_{1}, \ldots, b_{n}\right\}\). Enfin, on désigne par \(D_{1}\) (respectivement \(D_{2}\)) la matrice diagonale dont les coefficients diagonaux sont les valeurs \(a_{1}, \ldots, a_{n}\) (respectivement \(b_{1}, \ldots, b_{n}\)).

Justifier qu’il existe deux matrices orthogonales \(P_{1}\) et \(P_{2}\) telles que: \[M_{1}=P_{1} D_{1} P_{1}^{-1} \quad \text { et } \quad M_{2}=P_{2} D_{2} P_{2}^{-1}\]

On pose \(P=P_{1}^{-1} P_{2}\). Montrer que \(D_{1}^{2} P=P D_{2}^{2}\) et en déduire que, pour tout \((i, j)\) appartenant à \(\left[\!\left[1, n\right]\!\right]^{2}\), on a \(a_{i}^{2}(P)_{i, j}=(P)_{i, j} b_{j}^{2}\).

Montrer qu’on a alors, pour tout \((i, j) \in \left[\!\left[1, n\right]\!\right]^{2},\) \(a_{i}(P)_{i, j}=(P)_{i, j} b_{j}\) puis que \(D_{1} P=P D_{2}\).

Conclure que \(M_{1}=M_{2}\).

Montrer que l’application \begin{align*} \mathcal{M}_{n}(\mathbb{R}) \times \mathcal{M}_{n}(\mathbb{R}) & \longrightarrow \mathbb{R} \\ (A, B) & \longmapsto \operatorname{tr}\left( {}^t\!A B\right) \end{align*}

définit un produit scalaire sur \(\mathcal{M}_{n}(\mathbb{R})\).

On notera \(\left( \cdot \, \vert \, \cdot \right)\) ce produit scalaire et \(\left\| \cdot \right\|_{2}\) la norme associée.

Montrer que, pour toute matrice \(M \in \mathcal{M}_{n}(\mathbb{R})\), on a \[\|M\|_{2} \leqslant n \max _{1 \leqslant i, j \leqslant n}\left|(M)_{i, j}\right|\]

Une suite \(\left(M_{k}\right)_{k \geqslant 0}\) de matrices de \(\mathcal{M}_{n}(\mathbb{R})\) est dite convergente coefficient par coefficient si, pour tout couple d’entiers \((i, j) \in \left[\!\left[1, n\right]\!\right]^{2}\), la suite \(\left(\left(M_{k}\right)_{i, j}\right)_{k \geqslant 0}\) est convergente (de limite \(\left.\ell_{i, j}\right)\). Auquel cas, on écrira \[\lim _{k \rightarrow+\infty} M_{k}=L\]

où \(L\) est la matrice de \(\mathcal{M}_{n}(\mathbb{R})\) définie par \((L)_{i, j}=\ell_{i, j}\).

Justifier que, si \(\left(M_{k}\right)_{k \geqslant 0}\) est une suite de matrices de \(\mathcal{M}_{n}(\mathbb{R})\) qui admet comme limite coefficient par coefficient la matrice \(L \in \mathcal{M}_{n}(\mathbb{R})\), alors, pour toutes matrices \(K_{1}, K_{2} \in \mathcal{M}_{n}(\mathbb{R})\), la suite de matrices \(\left(K_{1} M_{k} K_{2}\right)_{k \geqslant 0}\) converge coefficient par coefficient vers la matrice \(K_{1} L K_{2}\).

On considère un nombre réel \(a \neq 0\) et la suite réelle \(\left(u_{m}\right)_{m \geqslant 0}\) définie par \[\begin{cases} u_{0} =a \\ \displaystyle \forall m \in \mathbb{N}, \ u_{m+1} =\frac{1}{2}\left(u_{m}+\frac{1}{u_{m}}\right) \rule[0pt]{0pt}{20pt} \end{cases}\]

Étudier et dresser le tableau de variations de la fonction \(\displaystyle \varphi: x \in \mathbb{R}^{*} \mapsto \frac{1}{2}\left(x+\frac{1}{x}\right)\).

On y fera figurer les limites de \(\varphi\) aux bords de l’ensemble de définition.

Montrer, par récurrence, que, si \(a>0\), alors \(\left(u_{m}\right)_{m \geqslant 1}\) est bien définie et que, pour tout \(m \geqslant 1\), \(\left|u_{m}\right| \geqslant 1\) et \(u_{m}\) a le même signe que \(a\).

On admet qu’avec un raisonnement analogue, on obtient le même résultat pour \(a<0\).

Montrer que \(\left(u_{m}\right)_{m \geqslant 1}\) est monotone et qu’elle converge vers une limite \(\varepsilon \in\{-1 , 1\}\).

Montrer que, pour tout \(x \in \mathbb{R}\) tel que \(|x| \geqslant 1\), on a \(\displaystyle \left|\varphi^{\prime}(x)\right| \leqslant \frac{1}{2}\).

En déduire que, pour tout \(m \in \mathbb{N}\), \(\displaystyle \left|u_{m}-\varepsilon\right| \leqslant\left(\frac{1}{2}\right)^{m}|a-\varepsilon|\).

On considère une matrice \(A \in \mathcal{M}_{n}(\mathbb{R})\) inversible et symétrique et on introduit la suite \(\left(M_{k}\right)_{k \geqslant 0}\) de matrices de \(\mathcal{M}_{n}(\mathbb{R})\) définie par \[\begin{cases} M_{0} =A \\ \displaystyle \forall k \in \mathbb{N}, \ M_{k+1} =\frac{1}{2}\left(M_{k}+M_{k}^{-1}\right) \rule[0pt]{0pt}{20pt} \end{cases}\]

Justifier qu’il existe une matrice orthogonale \(P\) telle que \(D_{0}=P^{-1} A P\) est diagonale et inversible.

Montrer que, pour tout \(k \in \mathbb{N}\), \(M_{k}\) est bien définie et que la matrice \(D_{k}=P^{-1} M_{k} P\) est diagonale et inversible et vérifie \[D_{k+1}=\frac{1}{2}\left(D_{k}+D_{k}^{-1}\right)\]

En déduire que \(\left(M_{k}\right)_{k \geqslant 0}\) converge coefficient par coefficient vers une matrice \(L\) qui vérifie \(L^{2}= \mathrm{I}_n\).

Montrer, à l’aide des questions 9 et 11e, que, pour tout \(k \in \mathbb{N}\), \[\left\|M_{k}-L\right\|_{2} \leqslant n\left(\frac{1}{2}\right)^{k}(1+\rho(A))\]

où \(\rho(A)=\max \{|\lambda|: \lambda \in \operatorname{Sp}(A)\}\).

En reprenant le raisonnement de la question 9, montrer qu’on a même, pour tout \(k \in \mathbb{N}\), \[\left\|M_{k}-L\right\|_{2} \leqslant \sqrt{n}\left(\frac{1}{2}\right)^{k}(1+\rho(A))\]

Informatique. Recopier et compléter le programme

Python ci-dessous qui, prenant en argument la

matrice \(A\), renvoie une matrice

\(M_{k}\) telle que \(\displaystyle \left\|M_{k}-L\right\|_{2}

\leqslant 10^{-3}\).

La quatrième partie de ce problème est totalement indépendante de sa troisième partie.

Toutes les variables aléatoires de ce problème sont supposées définies sur un espace probabilisé \((\Omega, \mathcal{A}, \mathbb{P})\) qu’on ne cherchera pas à préciser.

Dans tout le problème, on considère un paramètre réel \(\lambda>0\) et une suite \(\left(Y_{i}\right)_{i \geqslant 1}\) de variables aléatoires mutuellement indépendantes de même loi \(\mathcal{E}(\lambda)\). Pour tout \(n \in \mathbb{N}^{\ast}\), on pose

\[S_{n}=Y_{1}+Y_{2}+\ldots+Y_{n}\]

On introduit, pour tout \(m \in \mathbb{N}\), l’intégrale : \(\displaystyle I_{m}=\int_{0}^{+\infty} u^{m} \,\mathrm{e}^{-u} \,\mathrm{d} u\).

Montrer par récurrence que, pour tout \(m \in \mathbb{N}\), \(I_{m}\) converge et que \(I_{m}=m !\).

On considère, pour tout entier \(n \geqslant 2\), la fonction \(h_{n}\) définie sur \(\mathbb{R}\) par : \[h_{n}(t)= \begin{cases} \displaystyle \hfill n^{2} t \hfill & \text { si } 0<t \leqslant \frac{1}{n} \\ \displaystyle n^{2}\left(\frac{2}{n}-t\right)& \text { si } \frac{1}{n}<t \leqslant \frac{2}{n} \rule[0pt]{0pt}{20pt}\\ \displaystyle \hfill 0 \hfill & \text { si } t \notin \left] 0, \frac{2}{n}\right] \rule[0pt]{0pt}{20pt} \end{cases}\]

Représenter l’allure de la courbe de \(h_{n}\).

Vérifier que, pour tout entier \(n \geqslant 2, h_{n}\) peut être considérée comme une densité de probabilité.

Soit \(t \in[0,1]\) fixé. Que vaut \(\displaystyle \lim _{n \rightarrow+\infty} h_{n}(t)\) ?

Vérifier alors que \[\lim _{n \rightarrow+\infty} \int_{0}^{1} h_{n}(t) \, \mathrm{d} t \neq \int_{0}^{1} \lim _{n \rightarrow+\infty} h_{n}(t) \, \mathrm{d} t\]

Le résultat de cette question permet d’observer que certaines permutations de limites et d’intégrales ne sont pas licites et justifie les étapes et le travail de la question 19.

Justifier que, pour tout \(n \in \mathbb{N}^{*}\), \(S_{n}\) admet une espérance et une variance et en préciser les valeurs.

L’objectif de cette question est de déterminer, pour \(n \in \mathbb{N}^{*}\), la loi suivie par \(S_{n}\).

Soit \(i \in \mathbb{N}^{*}\). On pose \(X_{i}=\lambda Y_{i}\). Reconnaitre la loi de \(X_{i}\).

Montrer, par récurrence, que, pour tout \(n \in \mathbb{N}^{*}\), \(\lambda S_{n}\) suit la loi gamma \(\gamma(n)\).

En déduire que, pour tout \(n \in \mathbb{N}^{*}\), \(S_{n}\) est une variable aléatoire à densité dont une densité \(f_{S_{n}}\) est donnée par : \[\forall t \in \mathbb{R}, \ f_{S_{n}}(t)= \begin{cases} \hfill 0 \hfill & \text { si } t \leqslant 0 \\ \frac{\lambda}{(n-1) !} \,\mathrm{e}^{-\lambda t}(\lambda t)^{n-1} & \text { si } t>0 \end{cases}\]

Déterminer pour quelles valeurs de \(n \in \mathbb{N}^{*}\) la variable aléatoire \(\displaystyle \frac{1}{S_{n}}\) admet une espérance que l’on explicitera

Déterminer pour quelles valeurs de \(n \in \mathbb{N}^{*}\) la variable aléatoire \(\displaystyle \frac{1}{S_{n}}\) admet une variance que l’on explicitera dans ce cas.

On introduit, pour tout \(n \in \mathbb{N}^{*}\), la variable aléatoire \(\displaystyle W_{n}=\frac{\lambda}{\sqrt{n}} S_{n}-\sqrt{n}\).

Vérifier que, pour tout \(n \in \mathbb{N}^{*}\), \(W_{n}\) est une variable aléatoire à densité dont une densité \(f_{W_{n}}\) est donnée par : \[\forall t \in \mathbb{R}, \ f_{W_{n}}(t)=\frac{\sqrt{n}}{\lambda} \, f_{S_{n}} \! \left(\frac{\sqrt{n}}{\lambda} \, t+\frac{n}{\lambda}\right)\]

Montrer que la suite de variables aléatoires \(\left(W_{n}\right)_{n \geqslant 1}\) converge en loi vers une variable aléatoire \(Z\) de loi normale centrée-réduite \(\mathcal{N}(0,1)\).

Exprimer, sous forme d’une intégrale, la limite : \(\displaystyle \lim _{n \rightarrow+\infty} \int_{0}^{1} f_{W_{n}}(t) \, \mathrm{d} t\).

On suppose que le paramètre \(\lambda\) est inconnu et on souhaite l’estimer à partir d’un \(n\)-échantillon \(\left(Y_{1}, Y_{2}, . ., Y_{n}\right)\), où \(n \in \mathbb{N}^{*}\). On note \(f_{\lambda}\) une densité de \(Y_{1}\).

On utilise la méthode dite du maximum de vraisemblance.

On considère la fonction \(L\), à valeurs dans \(\mathbb{R}_{+}^{*}\), définie sur \(\left(\mathbb{R}_{+}^{*}\right)^{n+1}\) par

\[L:\left(\lambda, x_{1}, x_{2}, \ldots, x_{n}\right) \longmapsto \prod_{k=1}^{n} f_{\lambda}\left(x_{k}\right)\]

On pose ensuite \(\psi=\ln \circ L\).

Exprimer \(L(\lambda, x_{1}, x_{2}, \ldots, x_{n})\), puis \(\psi(\lambda, x_{1}, x_{2}, \ldots, x_{n})\) en fonction de \(\lambda, x_{1}, \ldots, x_{n}\).

Après avoir justifié le caractère \(\mathcal{C}^{1}\) de \(\psi\) sur \(\left(\mathbb{R}_{+}^{*}\right)^{n+1}\), montrer que \(\psi\) n’y admet aucun point critique.

On suppose les \(x_{i}\) fixés (strictement positifs) et on considère alors la fonction \(\varphi: \mathbb{R}_{+}^{*} \rightarrow \mathbb{R}\) définie par \[\forall \lambda \in \mathbb{R}_{+}^{*}, \ \varphi(\lambda)=\ln \! \left(L\left(\lambda, x_{1}, x_{2}, \ldots, x_{n}\right)\right)\]

Montrer que la fonction \(\varphi\) admet un maximum, atteint en un seul réel que l’on notera \(\widehat{z}\). Exprimer \(\widehat{z}\) en fonction de \(x_{1}, x_{2}, \ldots, x_{n}\).

Vérifier que, pour tout \(\lambda>0\), \(\displaystyle L \!\left(\lambda, x_{1}, \ldots, x_{n}\right) \leqslant L \! \left(\widehat{z}, x_{1}, \ldots, x_{n}\right)\).

On pose dorénavant, pour \(n \geqslant 3\), \(\displaystyle Z_{n}=\frac{n}{Y_{1}+Y_{2}+\ldots+Y_{n}}\).

L’estimateur \(Z_{n}\) est appelé estimateur du maximum de vraisemblance pour \(\lambda\).

Montrer que: \[\forall n \geqslant 3, \ \mathbb{E}(Z_{n} )=\frac{n}{n-1} \, \lambda \quad \text { et } \quad \mathbb{V}(Z_n) =\frac{n^{2}}{(n-1)^{2}(n-2)} \, \lambda^{2}\]

et déduire que \(Z_{n}\) est biaisé mais asymptotiquement sans biais pour \(\lambda\).

En déduire, pour tout entier \(n \geqslant 3\), un estimateur \(\widetilde{Z}_{n}\) non biaisé pour \(\lambda\). Est-il convergent ?

Soit \(\alpha \in \left] 0,1 \right[\). On note \(t_{\alpha}=\Phi^{-1}(1-\alpha / 2)\) où \(\Phi\) désigne la fonction de répartition de la loi \(\mathcal{N}(0,1)\). À l’aide de la question 7a, montrer que \[\left[Z_{n}\left(1-\frac{t_{\alpha}}{\sqrt{n}}\right) , Z_{n}\left(1+\frac{t_{\alpha}}{\sqrt{n}}\right)\right]\]

est un intervalle de confiance asymptotique au seuil \(1-\alpha\) pour \(\lambda\).

Informatique. En Python, la commande

ndtri(y) de la bibliothèque

scipy.special renvoie la valeur de \(\Phi^{-1}(y)\). Recopier et compléter la

fonction suivante qui prend en argument un réel \(\alpha\) et un \(n\)-échantillon \(Y\) d’une loi exponentielle de paramètre

\(\lambda\) et renvoie l’intervalle de

confiance au seuil \(1-\alpha\) de

\(\lambda\).

L’intervalle de confiance précédent permet de définir un test d’hypothèse au seuil \(1-\alpha\). Disposant de l’observation d’un \(n\)-échantillon d’une loi exponentielle de paramètre \(\lambda\) inconnu, on rejettera l’hypothèse \(\lambda=\lambda_{0}\) au risque \(\alpha\) si \(\lambda_{0}\) n’est pas dans l’intervalle de confiance précédent.

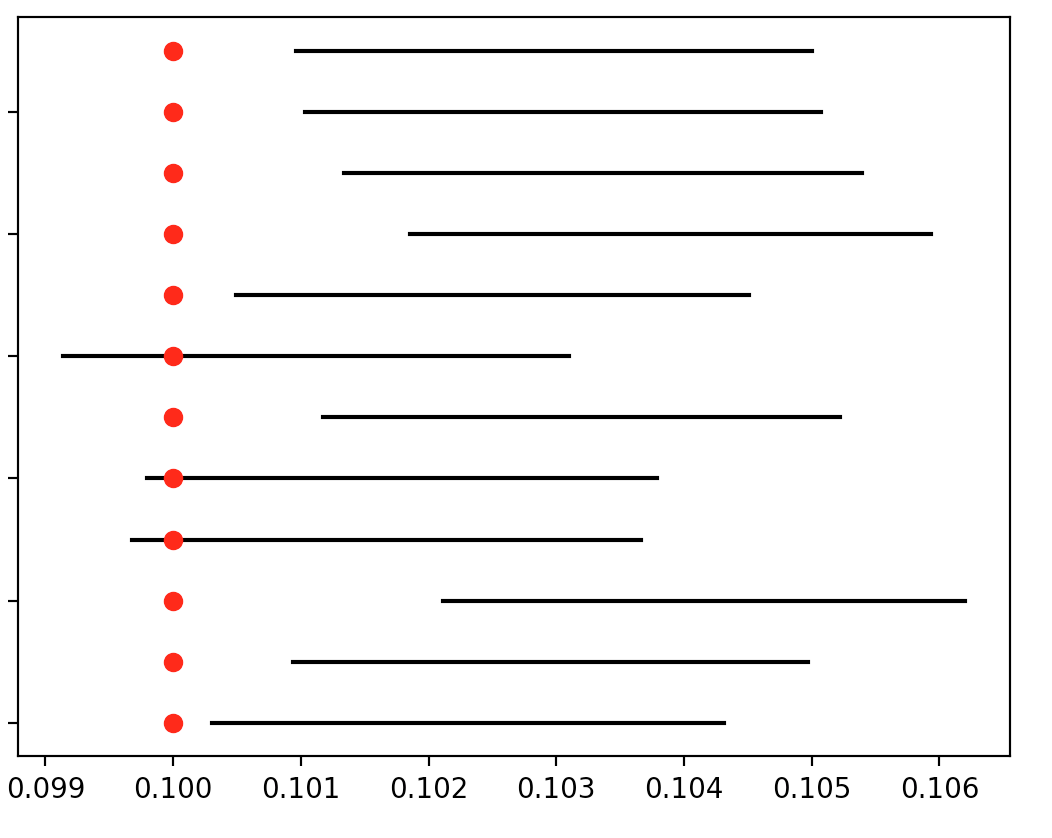

Application. Dans une usine de fabrication de composants électroniques, la durée de vie de chaque unité produite suit une loi exponentielle de paramètre \(1 / 10\). Afin de contrôler la qualité des composants produits, on procède régulièrement à des tests. Lors de l’année 2023, on a, chaque mois, testé un lot de 100 composants.

Les tests ont permis d’obtenir rapidement les durées de vie des composants et on a stocké ces informations dans une matrice \(T\) de taille \(12 \times 100\).

On exécute alors les commandes suivantes qui permettent l’affichage ci-après. Interpréter.

On reprend les notations de la Partie 2. On introduit alors les suites \(\left(u_{n}\right)_{n \geqslant 1}\) et \(\left(v_{n}\right)_{n \geqslant 1}\) définies par \[\forall n \in \mathbb{N}^{*}, \ u_{n}= \frac{n^{n} \,\mathrm{e}^{-n} \sqrt{2 \pi n}}{n !} \quad \text { et } \quad v_{n}=\ln\! \left(\frac{u_{n+1}}{u_{n}}\right)\]

À l’aide de la formule de Taylor-Young à l’ordre 3 en 0, montrer que : \(\displaystyle v_{n} \underset{n \rightarrow+\infty}{\sim} \frac{1}{12 n^{2}}\).

En déduire la convergence de la série \(\displaystyle \sum_{n \geqslant 1} v_{n}\) puis celle de la suite \(\left(u_{n}\right)_{n \geqslant 1}\) vers une limite \(\ell>0\).

À l’aide de la question 6, vérifier que, pour tout \(n \in \mathbb{N}^{*}\), une densité de \(W_{n}\) est donnée par : \[\forall t \in \mathbb{R}, \ f_{W_{n}}(t)= \begin{cases} \hfill 0 \hfill & \text { si } t \leqslant-\sqrt{n} \\ \displaystyle \frac{u_{n}}{\sqrt{2 \pi}}\left(1+\frac{t}{\sqrt{n}}\right)^{n-1} \,\mathrm{e}^{-\sqrt{n} t} & \text { si } t>-\sqrt{n} \end{cases}\]

On introduit la fonction \(R\) définie sur \(]-1 ,+\infty [\) par : \(\displaystyle \forall u>-1, \ R(u)=\ln (1+u)-u+\frac{u^{2}}{2}\).

Vérifier que, pour tout \(n \in \mathbb{N}^{*}\), on a : \[\forall t>-\sqrt{n}, \ f_{W_{n}}(t)=u_{n}\left(1+\frac{t}{\sqrt{n}}\right)^{-1} \,\mathrm{e}^{n R\left(\frac{t}{\sqrt{n}}\right)} \frac{\mathrm{e}^{-\frac{t^{2}}{2}}}{\sqrt{2 \pi}}\]

Justifier qu’il existe un réel \(M_{1} \geqslant 0\) tel que, pour tout \(u \in\left[-\frac{1}{2}, 1\right]:|R(u)| \leqslant M_{1}|u|^{3}\).

En déduire que, pour tout \(t \in \mathbb{R}\), \[\lim _{n \rightarrow+\infty} f_{W_{n}}(t)=\ell \, f_{Z}(t)\]

où \(f_{Z}\) désigne la densité de la variable aléatoire \(Z\) de loi \(\mathcal{N}(0,1)\).

Le but de cette question est d’obtenir que \(\displaystyle \lim _{n \rightarrow+\infty} \int_{0}^{1} f_{W_{n}}(t) \, \mathrm{d} t=\ell \int_{0}^{1} f_{Z}(t) \, \mathrm{d} t\).

On pose, pour tout \(n \in \mathbb{N}^{*}\) et tout \(t \in[0,1]\), \(\displaystyle g_{n}(t)=\left(1+\frac{t}{\sqrt{n}}\right)^{-1} \,\mathrm{e}^{n R\left(\frac{t}{\sqrt{n}}\right)}\).

Justifier que, pour tout \(n \in \mathbb{N}^{*}\), \(g_{n}\) est de classe \(\mathcal{C}^{1}\) sur \([0,1]\) et que, pour tout \(t \in[0,1]\), \[\left|g_{n}^{\prime}(t)\right| \leqslant\left(\frac{1}{\sqrt{n}}+\sqrt{n}\left|R^{\prime}\left(\frac{t}{\sqrt{n}}\right)\right|\right) \mathrm{e}^{n R\left(\frac{t}{\sqrt{n}}\right)}\]

Montrer qu’il existe un réel \(M_{2} \geqslant 0\) tel que, pour tout \(u \in[0,1]\) : \(\left|R^{\prime}(u)\right| \leqslant M_{2} u^{2}\).

Déduire des deux questions précédentes qu’il existe une constante \(C_{1} \geqslant 0\) telle que : \[\forall n \in \mathbb{N}^{*}, \ \forall t \in[0,1], \ \left|g_{n}(t)-1\right| \leqslant \frac{C_{1}}{\sqrt{n}}\]

Justifier qu’il existe une constante \(C_{2} \geqslant 0\) telle que : \[\forall n \in \mathbb{N}^{*}, \ \forall t \in[0,1], \ \left|g_{n}(t)\right| \leqslant C_{2}\]

En vérifiant que \(f_{W_{n}}(t)-\ell f_{Z}(t)=\left(\left(u_{n}-\ell\right) g_{n}(t)+\ell\left(g_{n}(t)-1\right)\right) f_{Z}(t)\), montrer que

\[\forall n \in \mathbb{N}^{*}, \ \left|\int_{0}^{1} f_{W_{n}}(t) \, \mathrm{d} t-\int_{0}^{1} \ell f_{Z}(t) \, \mathrm{d} t\right| \leqslant\left(C_{2}\left|u_{n}-\ell\right|+\frac{\ell \, C_{1}}{\sqrt{n}}\right) \int_{0}^{1} f_{Z}(t) \, \mathrm{d} t\]

Conclure.

Déterminer alors, à l’aide de la question précédente et de la question 7b, la valeur de \(\ell\). En déduire un équivalent de \(n\) ! lorsque \(n \rightarrow+\infty\).

Le corrigé pas à pas, les aides et les explications sont disponibles dans la plateforme.

Une jolie épreuve, contenant malheureusement un certain nombre de coquilles qui, on peut l'espérer, n'ont pas trop perturbé les candidats