Connectez-vous pour consulter le corrigé.

On considère la suite \(\left(u_n\right)_{n \geqslant 1}\) définie par : \[\begin{cases} u_1 \in[0,1] \\ \displaystyle \forall n \in \mathbb{N}^*, \ u_{n+1}=\frac{5}{12} \, u_n+\frac{1}{3} \rule[0pt]{0pt}{20pt} \end{cases}\]

Compléter la fonction en langage Python

suivante, qui prend en entrée un entier naturel non nul

n et un réel u1 de

\([0,1]\) correspondant au terme

initial \(u_1\) de la suite, et renvoie

le terme \(u_n\).

Résoudre, pour \(x \in \mathbb{R}\), l’équation \(x=\frac{5}{12} \,x+\frac{1}{3}\). Notons \(\ell\) la solution.

On définit la suite \(\left(v_n\right)_{n \geqslant 1}\) par : \(\forall n \in \mathbb{N}^*\), \(v_n=u_n-\ell\).

Démontrer que la suite \(\left(v_n\right)_{n \geqslant 1}\) est géométrique.

Donner l’expression du terme général de \(\left(v_n\right)_{n \geqslant 1}\) en fonction de \(n\) et de \(v_1\).

En déduire celle du terme général de \(\left(u_n\right)_{n \geqslant 1}\) en fonction de \(n\) et de \(u_1\).

On considère les matrices : \(A=\begin{pmatrix} 9 & 4 \\ 3 & 8\end{pmatrix}\), \(D=\begin{pmatrix} 12 & 0 \\ 0 & 5\end{pmatrix}\), \(P=\begin{pmatrix} 4 & -1 \\ 3 & 1\end{pmatrix}\) et \(Q=\dfrac{1}{7}\begin{pmatrix} 1 & 1 \\ -3 & 4\end{pmatrix}\).

On note \(X_1=\begin{pmatrix} 4 \\ 3\end{pmatrix}\) et \(X_2=\begin{pmatrix} -1 \\ 1\end{pmatrix}\).

Calculer \(A X_1\) et \(A X_2\).

En déduire que 12 et 5 sont des valeurs propres de \(A\) et donner des vecteurs propres associés.

Montrer que \(P\) est inversible et donner son inverse. On vérifiera que \(P^{-1}=Q\).

Vérifier que : \(A=P D P^{-1}\).

Démontrer que : \(\forall n \in \mathbb{N}, \ A^n=P D^n P^{-1}\).

Soit \(X=\begin{pmatrix} 1 \\ 0\end{pmatrix}\).

Calculer \(P^{-1} X\).

En déduire l’expression de \(A^n X\) pour tout entier naturel \(n\).

Un client d’une agence de voyages cherche à prévoir ses vacances au soleil pour l’hiver (entre décembre et février) et à éviter la pluie. Sur la destination souhaitée, on suppose que soit il pleut, soit il fait beau.

On sait de plus que, pour \(n \in \mathbb{N}^*\) :

S’il fait beau un certain jour \(n\), la probabilité qu’il fasse beau le lendemain est \(\frac{3}{4}\).

S’il pleut un certain jour \(n\), la probabilité qu’il fasse beau le lendemain est \(\frac{1}{3}\).

Pour \(n \in \mathbb{N}^*\), on note :

\(A_n\) l’événement : « Il fait beau le jour \(n\) », et \(a_n\) la probabilité \(\mathbb{P}( A_n )\).

\(B_n\) l’événement : « Il pleut le jour \(n\) », et \(b_n\) la probabilité \(\mathbb{P}(B_n)\).

On suppose que le jour 1, à savoir le \(1^{\text{er}}\) décembre, il fait beau. Donc \(a_1=\mathbb{P}( A_1 )=1\).

Déterminer \(b_1, a_2, b_2\).

Soit \(n \in \mathbb{N}^*\).

Montrer que : \(\mathbb{P}( A_{n+1})=\dfrac{3}{4} \,\mathbb{P}(A_n)+\dfrac{1}{3} \,\mathbb{P}( B_n )\) et \(\mathbb{P}( B_{n+1})=\dfrac{1}{4} \,\mathbb{P}( A_n)+\dfrac{2}{3} \,\mathbb{P}( B_n)\).

En déduire que : \(\begin{pmatrix} a_{n+1} \\ b_{n+1}\end{pmatrix} =M\begin{pmatrix} a_n \\ b_n\end{pmatrix}\) où \(M=\dfrac{1}{12} \,A\).

Justifier que \(a_n+b_n=1\).

Montrer, par récurrence sur \(n\), que : \(\forall n \in \mathbb{N}^*,\ \begin{pmatrix} a_n \\ b_n\end{pmatrix} =M^{n-1}\begin{pmatrix} 1 \\ 0\end{pmatrix}\).

En déduire l’expression de \(a_n\) et de \(b_n\) en fonction de \(n\).

On se propose, dans cette question, de trouver le terme général de \(\left(a_n\right)_{n \geqslant 1}\) et de \(\left(b_n\right)_{n \geqslant 1}\) d’une manière différente.

Montrer que : \(\forall n \in \mathbb{N}^*, \ a_{n+1}=\dfrac{5}{12} \, a_n+\dfrac{1}{3}\).

En utilisant la partie 1, démontrer que : \(\forall n \in \mathbb{N}^*, \ a_n=\dfrac{3}{7}\left(\dfrac{5}{12}\right)^{n-1}+\dfrac{4}{7}\).

En déduire l’expression de \(b_n\) en fonction de \(n\).

Déterminer \(\displaystyle\lim _{n \rightarrow+\infty} a_n\) et \(\displaystyle \lim _{n \rightarrow+\infty} b_n\).

Le client doit partir le \(1^{\text {er }}\) décembre, pour un séjour de 10 jours (du \(1^{\text {er }}\) décembre au 10 décembre).

Quelle est la probabilité qu’il fasse beau durant les 9 premiers jours et qu’il pleuve le dernier jour?

Quelle est la probabilité que le voyageur reparte sous la pluie, c’est-à-dire qu’il pleuve le jour 10 ?

Soit \(f\) la fonction définie par \(f(x)=\ln \left(1+\mathrm{e}^x\right)\).

On note \(\mathcal{C}_f\) sa courbe représentative dans un repère orthonormé.

Justifier que l’ensemble de définition de \(f\) est \(\mathbb{R}\).

On admet que \(f\) est continue et dérivable sur \(\mathbb{R}\).

Vérifier que : \(\forall x \in \mathbb{R}, \ f^{\prime}(x)=\dfrac{\mathrm{e}^x}{1+\mathrm{e}^x}\).

En déduire la monotonie de \(f\) sur \(\mathbb{R}\).

Calculer la limite de \(f\) en \(-\infty\).

\(\mathcal{C}_f\) admet-elle une asymptote? Si oui, donner l’équation de cette asymptote.

Déterminer la limite de \(f\) en \(+\infty\).

Démontrer que : \(\forall x \in \mathbb{R}, \ f(x)=x+\ln (1+\mathrm{e}^{-x})\).

En déduire que la droite \((D)\) d’équation \(y=x\) est asymptote à la courbe \(\mathcal{C}_f\) en \(+\infty\).

Étudier le signe de \(f(x)-x\) pour tout réel \(x\), et en déduire la position relative de \((D)\) par rapport à \(\mathcal{C}_f\).

Déterminer l’équation de la tangente \(\left(T_0\right)\) à \(\mathcal{C}_f\) au point d’abscisse 0.

Dresser le tableau de variations de \(f\) en précisant les limites aux bornes et la valeur en 0.

Tracer sur un même repère l’allure de la courbe \(\mathcal{C}_f\), les droites \((D)\) et \(\left(T_0\right)\).

On admet qu’une valeur approchée de \(\ln (2)\) est 0,69.

Pour tout entier naturel \(n\), on pose pour tout réel \(x\) de \([0,1]\), \(g_n(x)=\ln (1+\mathrm{e}^{-n x})\) et \(\displaystyle I_n=\int_0^1 g_n(x) \, \mathrm{d} x\).

Montrer que : \(\forall x \in[0,1], \ \forall n \in \mathbb{N}, \ g_{n+1}(x) \leqslant g_n(x)\).

En déduire que la suite \(\left(I_n\right)_{n \geqslant 0}\) est décroissante.

Montrer que la suite \(\left(I_n\right)_{n \geqslant 0}\) est convergente.

À l’aide d’une intégration par parties, montrer que pour tout entier naturel \(n\) : \[I_n=\ln (1+\mathrm{e}^{-n})+n \int_0^1 \frac{x \, \mathrm{e}^{-n x}}{1+\mathrm{e}^{-n x}}\, \mathrm{d} x\]

Montrer que : \(\displaystyle\forall n \in \mathbb{N}, \ 0 \leqslant I_n \leqslant \ln (1+\mathrm{e}^{-n})+n \int_0^1 x\, \mathrm{e}^{-n x} \, \mathrm{d} x\).

Montrer que pour tout entier naturel \(n\) non nul : \(\displaystyle\int_0^1 x \, \mathrm{e}^{-n x} \, \mathrm{d} x=\frac{-\mathrm{e}^{-n}}{n}+\frac{1-\mathrm{e}^{-n}}{n^2}\).

En déduire que : \(\displaystyle\lim _{n \rightarrow+\infty} I_n=0\).

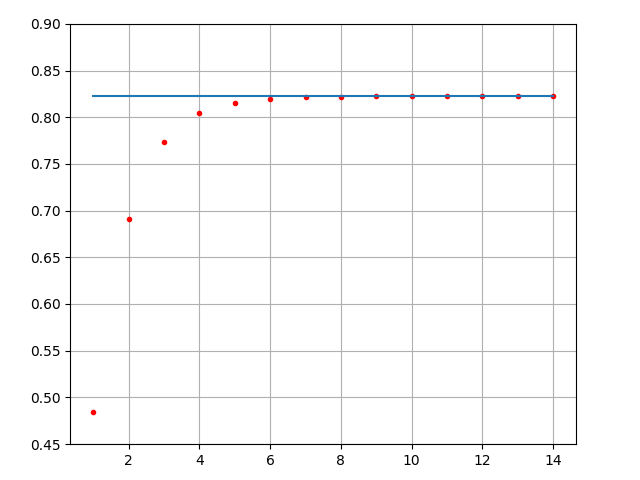

Écrire une fonction en langage Python,

nommée gn, prenant en entrée un entier naturel non nul

n et un réel x et renvoyant \(g_n(x)\).

On dispose d’une fonction en langage

Python nommée I

prenant en entrée un entier naturel non nul n

et renvoyant une valeur approchée de \(I_n\) à \(10^{-7}\) près. On exécute le code

suivant:

On obtient la figure ci-dessous :

Que peut-on conjecturer sur la suite \(\left(n I_n\right)_{n \geqslant 1}\) ?

Soit \(s\) un réel strictement positif. On définit \(f(x)= \begin{cases} \hfill 0 \hfill & \text { si } x<s \\ \dfrac{2 s^2}{x^3} & \text { sinon}\end{cases}\).

Vérifier que \(f\) est une densité de probabilité.

On modélise, pour un employé pris au hasard dans la population, le nombre \(S\) de SMIC (salaire minimum) que vaut son salaire. On note \(s\) le SMIC. Par définition, on a toujours \(S \geqslant s\). Si par exemple un employé gagne 2 SMIC, son salaire vaut \(S=2 s\).

On suppose que \(S\) est une variable aléatoire à densité, de densité \(f\), où \(f\) est la fonction définie ci-dessus.

Montrer que la fonction de répartition de \(S\) est la fonction \(F\) définie par : \[\forall x \in \left] -\infty, s \right[, \ F( x ) = 0 \quad \text { et } \quad \forall x \in \left[ s,+\infty \right[, \ F(x)=1-\left(\dfrac{s}{x}\right)^2\]

Dresser le tableau de variations de \(F\) sur \([s,+\infty[\) et représenter l’allure de sa courbe sur \(\mathbb{R}\).

Soit \(G\) la fonction définie sur \([0,1[\) par : \(\forall y \in[0,1[, \ G(y)=s \sqrt{\dfrac{1}{1-y}}\).

Montrer que \(F\) est une bijection de \([s,+\infty[\) vers \([0,1[\).

Montrer que : \(\forall y \in \left[ 0,1 \right[, \ G(y) \in \left[ s,+\infty \right[\).

Montrer que : \(\forall y \in \left[ 0,1 \right[, \ F(G(y))=y\).

Soit \(U\) une variable aléatoire suivant une loi uniforme sur \([0,1[\) et \(V\) la variable aléatoire égale à \(G(U)\).

Rappeler la fonction de répartition d’une loi uniforme sur \([0,1[\).

Montrer que : \[\forall x \in \left[ s,+\infty \right[, \ \mathbb{P}(V \leqslant x)= \mathbb{P}(U \leqslant F(x))=F(x) \quad \text{et} \quad \forall x \in \left] -\infty, s \right[, \mathbb{P}(V \leqslant x)=0\]

En déduire que \(V\) est une variable aléatoire de même loi que \(S\).

Compléter la fonction S suivante en langage Python

qui prend en entrée le réel strictement positif s et qui

renvoie une simulation de \(S\). On

rappelle que la commande rd.random() renvoie

un nombre aléatoire compris entre 0 et 1 selon une loi uniforme sur

\([0,1[\).

Démontrer que \(S\) admet une espérance et vérifier que \(\mathbb{E}(S)=2 s\).

\(S\) admet-elle une variance?

Démontrer que la probabilité qu’un employé ait un salaire d’au moins \(\frac{3}{2} s\) vaut \(p=\frac{4}{9}\).

Dans la suite de l’exercice, on considère \(S_1, S_2, \ldots, S_n,\) \(n\) variables aléatoires indépendantes représentant le salaire de \(n\) salariés distincts.

On s’intéresse ici au nombre \(N_n\) de ces \(n\) salariés qui ont un salaire horaire d’au moins \(\frac{3}{2}\, s\).

On admet que \(N_n\) est une variable aléatoire.

Déterminer la loi de \(N_n\).

Calculer \(\mathbb{E}(N_n)\) et vérifier que \(\mathbb{V}( N_n )=\frac{20 n}{81}\).

Déterminer, en fonction de \(n\), la probabilité qu’au plus 2 employés parmi les \(n\) aient un salaire horaire d’au moins \(\frac{3}{2} \, s\).

Notons \(M_n=\dfrac{1}{2 n}\left(S_1+S_2+\cdots+S_n\right)\).

Déterminer l’espérance de \(M_n\).

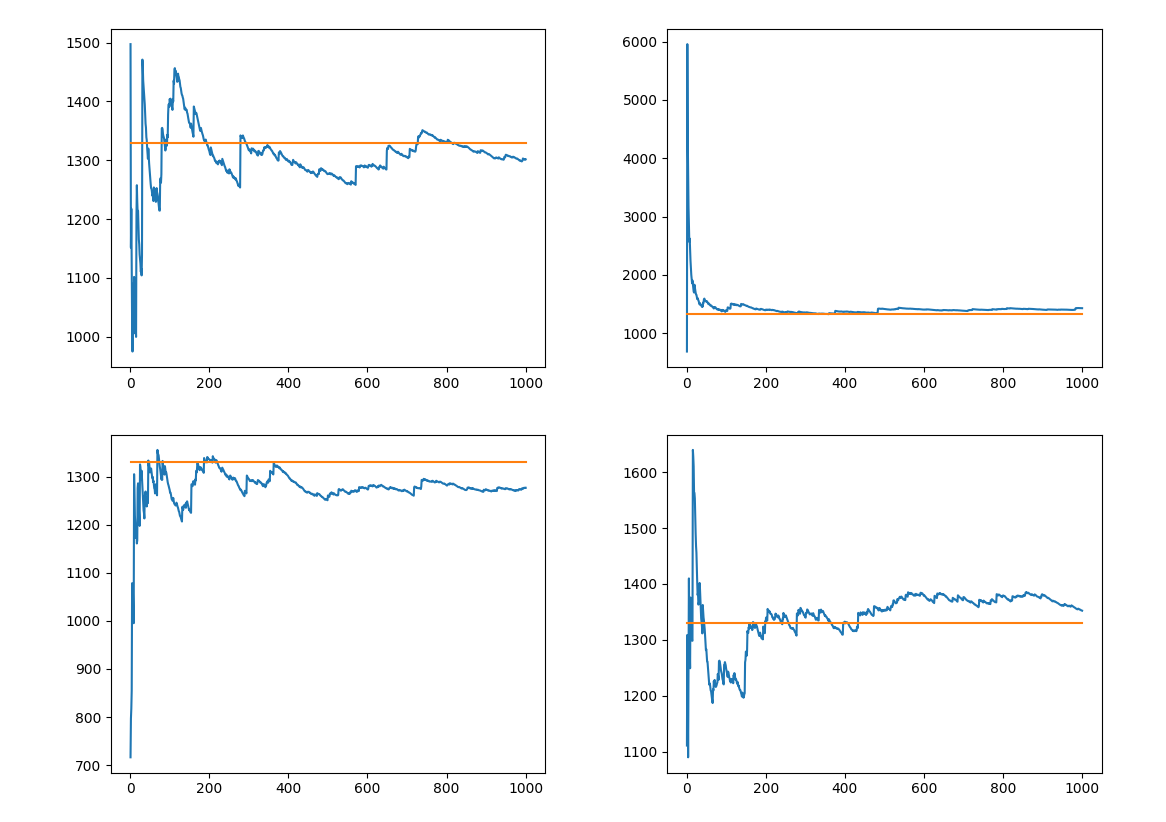

On considère le programme suivant où S est la

fonction en langage Python obtenue à la

question 6.

Que représente \(F\) ?

On obtient les courbes suivantes :

Justifier que les appels différents de ce programme donnent des courbes différentes.

Que permet de conjecturer ces courbes sur le comportement des réalisations de \(M_n\) quand \(n\) tend vers \(+\infty\) ?

Le corrigé pas à pas, les aides et les explications sont disponibles dans la plateforme.