Connectez-vous pour consulter le corrigé.

Dans tout cet exercice, on fixe \(a\) un réel strictement supérieur à \(1.\) On définit, pour tout \(n\in \mathbb{N}\), la fonction polynomiale \(f_{n}\) par : \[f_{n}:x\mapsto 1+x+\frac{x^{2}}{2}+\cdots +\frac{x^{n}}{n!}=\sum_{k=0}^{n}% \frac{x^{k}}{k!}\]

En notant pour tout réel \(x\) et pour tout entier naturel \(k\), \(t_{k}(x)=% \dfrac{x^{k}}{k!}\), exprimer pour \(k\) un entier naturel non nul \(t_{k}(x)\) en fonction de \(t_{k-1}(x),x\) et \(k\).

Recopier et compléter la fonction en langage Python suivante qui, prenant en entrée les valeurs de l’entier \(n\) et du réel \(x\), renvoie la valeur de \(f_{n}(x)\).

Justifier que, pour tout entier \(n\) strictement positif, l’équation \(% f_{n}(x)=a\) admet une unique solution sur \(\mathbb{R}_{+}\), que l’on note \(% u_{n}\).

Soit \(x\) un réel positif. Montrer que la suite \((f_{n}(x))_{n\geqslant 1}\) est croissante et déterminer sa limite.

En déduire la monotonie de la suite \((u_n) _{n\geqslant 1}\).

Démontrer que la suite \((u_n) _{n\geqslant 1}\) converge.

Montrer que : \[\forall n \in \mathbb{N}^\ast,\ \ln(a) \leqslant u_n\]

Soit \(K\) un réel positif et minorant la suite \((u_n)_{n\geqslant 1}\). Montrer que \(\mathrm{e}^{K}\leqslant a\).

Déduire des questions précédentes que : \[\lim_{n\rightarrow +\infty }u_{n}=\ln (a)\]

On note, pour tout \(n\in \mathbb{N}\) et \(x\in \mathbb{R}\) : \[R_{n}(x)=\int_{0}^{x} \mathrm{e}^{t} \, \frac{(x-t)^{n}}{n!}\,\mathrm{d}t\]

Justifier que la suite \((u_n) _{n\geqslant 1}\) est bornée.

On considère dorénavant un réel \(M\) strictement positif vérifiant : \[\forall n\in \mathbb{N}^{\ast },\ \left\vert u_{n}\right\vert \leqslant M\]

Justifier que, pour tout \(n\in \mathbb{N}^{\ast }\) : \[\left\vert R_{n}(u_n) \right\vert \leqslant \mathrm{e}^{M} \,\frac{M^{n+1}}{(n+1)!}\]

En déduire que \[R_{n}(u_n) \underset{+\infty }{=} \circ\! \left( \frac{1}{n^{2}}\right)\]

Justifier que, pour tout \(x\in \mathbb{R}\) et pour tout \(n\in \mathbb{N% }\) : \[\mathrm{e}^{x}=f_{n}(x)+R_{n}(x)\]

En se rappelant que \(f_{n}(u_n) =a\) pour tout \(n\) de \(% \mathbb{N}^{\ast }\), déduire des deux questions précédentes que : \[u_{n}\underset{+\infty }{=}\ln (a)+\circ\! \left( \frac{1}{n^{2}}% \right)\]

Justifier que, pour tout \(x\in \mathbb{R}\) et pour tout \(n\in \mathbb{N% }\) : \[\mathrm{e}^{x}=f_{n}(x)+\frac{x^{n+1}}{(n+1)!}+\int_{0}^{x} \mathrm{e}^{t}\, \frac{(x-t)^{n+1}}{% (n+1)!} \,\mathrm{d}t\]

En déduire que : \[\mathrm{e}^{u_{n}}\underset{ +\infty }{=}a+\frac{u_{n}^{n+1}}{(n+1)!}% +\circ\! \left( \frac{u_{n}^{n+1}}{(n+1)!}\right)\]

Justifier que : \[\frac{u_{n}^{n+1}}{(n+1)!} \underset{n\to+\infty}{\sim} \frac{ \left[ \ln (a) \right]^{n+1}}{(n+1)!}\] puis que : \[\lim_{n\rightarrow +\infty }\frac{% u_{n}^{n+1}}{(n+1)!}=0\]

En déduire finalement que : \[u_{n}-\ln (a)\underset{n\rightarrow +\infty }{\sim }\frac{\left[ \ln (a) \right]^{n+1}}{% a(n+1)!}\]

On considère \(f\) l’endomorphisme de \(\mathbb{R}^{3}\) dont la matrice dans la matrice dans base canonique est \[A=% \begin{pmatrix} 0 & 1 & -1 \\ 0 & 2 & 0 \\ 1 & 4 & -2% \end{pmatrix}%\]

On note \(\mathrm{Id}\) l’endomorphisme identité de \(\mathbb{R}^{3}\). On dit qu’un endomorphisme \(h\) est nilpotent quand il existe un entier naturel \(p\) tel que \(h^{p}\) soit l’endomorphisme nul.

L’objectif de ce problème est de montrer que \(f\) est la somme de deux endomorphismes de \(\mathbb{R}^{3}\) qui commutent, dont l’un est diagonalisable et l’autre est nilpotent.

Vérifier que \(-1\) et \(2\) sont des valeurs propres de \(f\) et déterminer les sous-espaces propres associés.

On suppose que \(f\) est diagonalisable. En étudiant la trace de \(A\), aboutir à une contradiction.

Que peut-on en déduire sur \(f\) ?

Montrer que : \[\mathrm{Ker}(f+\mathrm{Id})\subset \mathrm{Ker}( (f+ \mathrm{Id})^{2} ) \quad \text{et} \quad \mathrm{Ker}(f+\mathrm{Id})\neq \mathrm{Ker}( (f+\mathrm{Id})^{2} )\]

Montrer que : \[\mathbb{R}^{3}=\mathrm{Ker}(f-2\mathrm{Id})\oplus \mathrm{Ker}( (f+\mathrm{Id})^{2} )\]

Pour simplifier les notations, on note dorénavant \[F=\mathrm{Ker}(f-2 \mathrm{Id}) \quad \text{et} \quad G=\mathrm{Ker}( (f+% \mathrm{Id})^{2} )\]

Montrer que \(F\) et \(G\) sont stables par \(f\).

On note \(P=(X+1)^{2}(X-2)\). Justifier que \(P(f)\) est l’endomorphisme nul.

On note dorénavant : \[\pi _{1}=\frac{1}{9} \left( f+ \mathrm{Id} \right)^{2} \quad \text{et} \quad \pi _{2}=-\frac{1}{9} \left( f+4\mathrm{Id} \right)\circ (f-2\mathrm{Id})\]

Justifier que les endomorphismes \(\pi _{1}\) et \(\pi _{2}\) commutent.

Que vaut l’endomorphisme \(\pi _{2}\circ \pi _{1}\) ?

En déduire une inclusion entre \(\mathrm{Ker}( \pi _{2} )\) et \(\mathrm{Im}( \pi_1 )\).

Montrer que \(\pi _{1}+\pi _{2}=\mathrm{Id}\).

En déduire une inclusion entre \(\mathrm{Ker}( \pi _{2} )\) et \(% \mathrm{Im}( \pi_1 )\).

Justifier que \(\mathrm{Ker}(\pi _{2} ) =\mathrm{Im}( \pi _{1} )\) et que \(\mathrm{Ker}( \pi_1 ) =\mathrm{Im}( \pi _{2} )\).

Déduire des questions 7a et 8a que \(\pi _{1}\) et \(\pi _{2}\) sont des projecteurs.

Montrer que \(\pi _{2}\) est le projecteur sur \(G\) parallèlement à \(F\). Identifier \(\pi _{1}\).

On pose maintenant : \[g=2\pi _{1}-\pi _{2} \quad \text{et} \quad h=f-g\]

Justifier que \(g\) et \(h\) sont des polynômes de l’endomorphisme \(f\).

Montrer qu’il existe une base de \(\mathbb{R}^{3}\) telle que la matrice de \(g\) dans cette base soit \[\begin{pmatrix} 2 & 0 & 0 \\ 0 & -1 & 0 \\ 0 & 0 & -1% \end{pmatrix}\]

Montrer que \(h=(f-2 \,\mathrm{Id})\circ \pi _{1}+(f+\mathrm{Id})\circ \pi _{2}\).

En déduire que \(h^{2}=0\).

Conclure.

Dans ce problème, on considère un réel \(\mu\) et un réel strictement positif \(a\), et on définit sur \(\mathbb{R}\) la fonction \[F_{\mu ,a}:x\longmapsto \exp \! \left( -\exp \! \left( \frac{\mu -x}{a}\right) \right)\]

Justifier que \(F_{\mu ,a}\) est de classe \(\mathcal C^{2}\) sur \(\mathbb{R}\) et donner sa dérivée, notée \(f_{\mu ,a}\), et sa dérivée seconde, \(f_{\mu ,a}'\).

En déduire les variations et la convexité de \(F_{\mu ,a}\) sur \(\mathbb{% R}\). Déterminer les limites de \(F_{\mu ,a}\) en \(+\infty\) et \(-\infty\) puis donner l’allure de la courbe de \(F_{\mu ,a}\) en y faisant figurer le point d’inflexion.

Montrer que \(F_{\mu ,a}\) est une fonction bijective de \(\mathbb{R}\) sur un intervalle \(I\) à déterminer.

On note \(G\) la réciproque de \(F_{0,1}\). Expliciter \(G\).

Soient \(a\) et \(\mu\) deux réels tels que \(a>0\). Montrer que \(f_{\mu ,a}\) est une densité, et que \(F_{\mu ,a}\) est la fonction de répartition associée.

Dans la suite, on considère un espace probabilisé \((\Omega,\mathcal{A},\mathbb{P})\), et on suppose que toutes les variables aléatoires introduites dans la suite du problème sont définies sur cet espace probabilisé.

Soient \(\mu\) et \(a\) des réels tels que \(a>0\). On dit qu’une variable aléatoire réelle \(X\) suit la loi de Gumbel de paramètre \(( \mu ,a)\), ce que l’on note \(X\hookrightarrow \mathcal{G}(\mu ,a)\), si elle admet \(f_{\mu ,a}\) comme densité.

Soit \(Z\) une variable aléatoire qui suit la loi de Gumbel de paramè tre \((0,1)\).

Soit \(\mu\) un réel et \(a\) un réel strictement positif.

Montrer que la variable aléatoire \(X=aZ+\mu\) suit la loi de Gumbel de paramètre \((\mu ,a)\). On montrerait de même, et on admettra, que réciproquement, si \(X\) suit la loi de Gumbel de paramètre \((\mu ,a)\), alors \(Z=\frac{X-\mu }{a}\) suit la loi de Gumbel de paramètre \((0,1)\).

Soit \(U\) une variable aléatoire à densité qui suit la loi uniforme sur \(]0,1[\).

Montrer que la variable aléatoire \(Y=-\ln (-\ln (U))\) suit la loi de Gumbel de paramètre \((0,1)\).

Écrire une fonction en langage Python, d’en-tête

def gumbel(mu,a): renvoyant une réalisation

d’une variable aléatoire de loi \(%

\mathcal{G}(\mu ,a)\).

Soit \(X\) une variable aléatoire qui suit la loi de Gumbel de paramè tre \((\mu ,a)\) et \(Z=\frac{X-\mu }{a}\).

Montrer que l’intégrale \(\displaystyle \int_{0}^{+\infty }\ln (u) \, \mathrm{e}^{-u} \, \mathrm{d}u\) converge.

À l’aide du changement de variable \(t=\mathrm{e}^{-u}\), montrer que l’intégrale \(\displaystyle \int_{0}^{1}\ln (-\ln (t)) \,\mathrm{d}t\) converge. On notera dans la suite : \[\gamma =-\int_{0}^{1}\ln (-\ln (t)) \,\mathrm{d}t\]

Montrer que \(Z\) admet une espérance et que \(\mathbb{E}(Z)=\gamma\). On pourra utiliser le changement de variable \(t=\exp (-\exp (-x))\).

En déduire que \(X\) admet une espérance et déterminer \(\mathbb{E}(X)\) en fonction de \(\gamma ,\mu\) et \(a\).

Dans la suite, on admet que \(X\) admet un moment d’ordre 4 et en particulier que la variance de \(X\), notée \(\sigma ^{2}\), est égale à \(a^{2}c\) où \(c\) est un réel strictement positif indépendant de \(a\) et de \(\mu\).

Soient \(Y\) et \(Z\) deux variables aléatoires indépendantes, de même loi de Gumbel de paramètre \((0,1)\).

Montrer que \(-Z\) est une variable aléatoire à densité, et déterminer une densité \(g\) de \(-Z\).

Montrer que pour tout réel \(x\), l’intégrale \(\displaystyle \int_{0}^{+\infty }u \, \mathrm{e}^{-( \mathrm{e}^{-x}+1 ) u} \,\mathrm{d}u\) converge et déterminer sa valeur.

À l’aide du changement de variable \(u=\mathrm{e}^{t}\), en déduire que l’intégrale \(\displaystyle \int_{-\infty }^{+\infty }f_{0,1}(x-t) \, g(t) \,\mathrm{d}t\) converge pour tout réel \(x\).

Montrer que \(Y-Z\) est une variable aléatoire à densité, de densité la fonction définie sur \(\mathbb{R}\) par : \[x\longmapsto \frac{\mathrm{e}^{-x}}{\left( 1+\mathrm{e}^{-x}\right) ^{2}}\]

Soient \(\mu\) et \(a\) deux réels tels que \(a>0\). On considère une suite \(% \left( X_{n}\right) _{n\geqslant 1}\) de variables aléatoires indépendantes dé finies sur \((\Omega,\mathcal{A},\mathbb{P})\), suivant chacune la loi de Gumbel de paramètre \((\mu ,a)\).

On définit, pour tout \(n\) de \(\mathbb{N}^{\ast }\), les variables aléatoires \(M_n\) et \(C_n\) par : \[M_{n} =\frac{X_{1}+\cdots +X_{n}}{n} \quad \text{et} \quad C_{n} =\frac{X_{1}^{2}+\cdots +X_{n}^{2}}{n}\]

Montrer que si les suites de variables aléatoires \(\left( V_{n}\right) _{n\geqslant 0}\) et \(\left( W_{n}\right) _{n\geqslant 0}\) convergent respectivement en probabilité vers deux variables aléatoires \(V\) et \(W\), alors pour tous réels \(\alpha\) et \(\beta\), la suite de variables alé atoires \(\left( \alpha V_{n}+\beta W_{n}\right) _{n\geqslant 0}\) converge en probabilité vers \(\alpha V+\beta W\).

Montrer que les suites de variables aléatoires \((M_{n})_{n\in\mathbb{N}^\ast}\) et \((C_{n})_{n\in\mathbb{N}^\ast}\) convergent en probabilité respectivement vers \(\mathbb{E}(X_1)\) et \(\mathbb{E}(X_1^2)\).

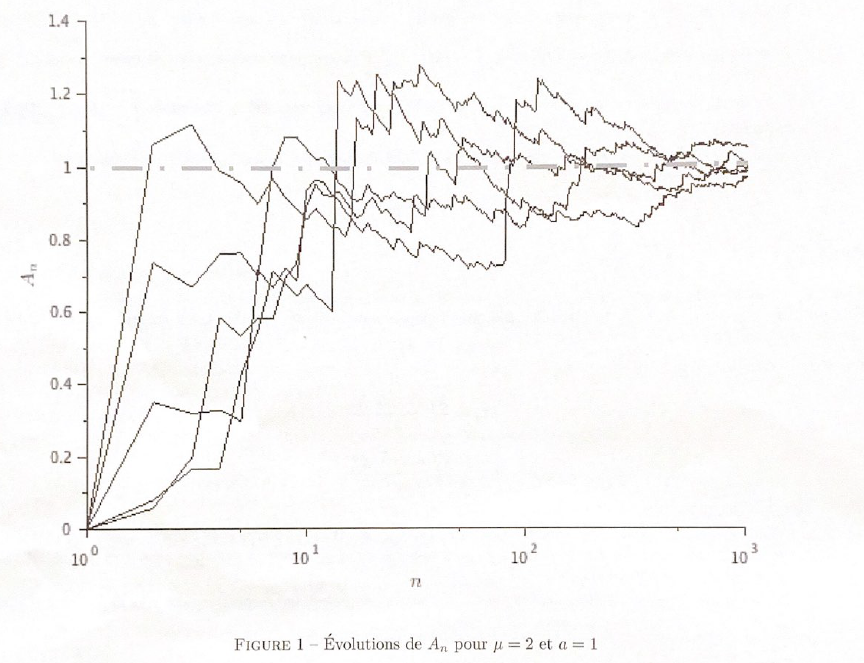

Montrer que \(A_{n}=\frac{1}{\sqrt{c}}\sqrt{C_{n}-M_{n}^{2}}\) est un estimateur convergent de \(a\).

Montrer alors que \(S_{n}=M_{n}-\gamma A_{n}\) est un estimateur convergent de \(\mu\).

On suppose qu’ont été définies précédemment dans un programme

Python des valeurs approchées de \(\gamma\) et de \(c\), dans des variables not ées

gamma et c.

Écrire une fonction en langage Python d’en-tête function def estimateur_a(X): renvoyant la valeur de l’estimateur \(A_{n}\) étudié précé demment, lorsque \(X\) est un vecteur-ligne de longueur \(n\) dont les coefficients sont des réalisations de \(X_{1},X_{2},\cdots ,X_{n}\).

On a tracé sur la figure 1 l’évolution de cinq réalisations indé pendantes de cet estimateur \(A_{n}\), pour le cas particulier \(\mu =2\) et \(% a=1\). Commenter ce graphique.

Le corrigé pas à pas, les aides et les explications sont disponibles dans la plateforme.