Connectez-vous pour consulter le corrigé.

Dans cet exercice, on désigne par \(\mathcal{M}_3(\mathbb{R})\) l’ensemble des matrices réelles carrées d’ordre \(3\), et on note \(\mathrm{I}_3\) la matrice identité de \(\mathcal{M}_3(\mathbb{R})\).

Soit \(a\) un réel. On pose \(M = \begin{pmatrix} 2 & a-1 & -1 \\ 1-a & a & a-1 \\ 1 & a-1 & 0 \end{pmatrix}\).

Dans toute cette partie, on suppose que \(a = 1\).

Expliciter la matrice \(M\), puis calculer \((M - \mathrm{I}_3)^2\).

En déduire l’unique valeur propre possible de \(M\).

La matrice \(M\) est-elle inversible ? La matrice \(M\) est-elle diagonalisable ?

Dans cette partie, on suppose que \(a = 0\).

Démontrer que \(1\) est une valeur propre de \(M\), et donner une base et la dimension du sous-espace propre associé.

Démontrer que \(M\) n’est pas inversible.

En utilisant les deux questions précédentes, déterminer l’ensemble des valeurs propres de \(M\), et la dimension des sous-espaces propres associés. La matrice \(M\) est-elle diagonalisable ?

Dans cette partie, on suppose que \(a\) est différent de \(0\) et de \(1\).

On pose \(E = \mathbb{R}^3\) et \(\mathcal{B} = (e_1, e_2, e_3)\) la base canonique de \(E\).

Soit \(f\) l’endomorphisme de \(E\) dont la matrice représentative dans la base \(\mathcal{B}\) est la matrice \(M\).

Soit \(u = (1, 1, 1)\), \(v = (1, 0, 1)\) et \(w = (1, 1, 0)\).

Démontrer que la famille \(\mathcal{B}' = (u, v, w)\) est une base de \(E\).

Calculer \(f(u)\), \(f(v)\).

Calculer \(f(w)\) et trouver deux réels \(\alpha\) et \(\beta\) tels que \(f(w) = \alpha v + \beta w\).

Déterminer la matrice représentative de \(f\) dans la base \(\mathcal{B}'\), que l’on notera \(T\).

En déduire l’ensemble des valeurs propres de \(M\), et la dimension des sous-espaces propres associés. La matrice \(M\) est-elle diagonalisable ?

Pour tout entier naturel non nul, on définit la fonction \(f_n\) sur \(\mathbb{R}_+\) par : \[\forall x \geqslant 0, \ f_n(x) = \int_{0}^{x} \dfrac{t^{2n} - 1}{t + 1} \, \mathrm{d}t\]

Dans cette partie, on fixe un entier naturel \(n\) non nul.

Démontrer que la fonction \(f_n\) est de classe \(\mathcal C^{1}\) sur \(\mathbb{R}_+\) et : \[\forall x \geqslant 0, \ f_n'(x) = \dfrac{x^{2n} - 1}{x+1}\]

Étudier les variations de \(f_n\).

Démontrer que \(f_n\) est de classe \(\mathcal C^{2}\) sur \(\mathbb{R}_+\), et calculer sa dérivée seconde.

En déduire que \(f_n\) est convexe sur \(\mathbb{R}_+\).

Démontrer que : \[\forall t \geqslant 1,\ t^{2n} - 1 \geqslant n \left( t^2 - 1 \right)\]

Montrer alors que : \[\forall x \geqslant 1,\ f_n(x) \geqslant f_n(1) + \dfrac{n}{2} \left( x - 1 \right)^2\]

En déduire la limite de \(f_n(x)\) lorsque \(x\) tend vers \(+\infty\).

Calculer \(f_n(0)\), puis démontrer que : \(f_n(1) < 0\).

Démontrer que l’équation \(f_n(x) = 0\) admet une unique solution strictement positive, et que cette solution est strictement supérieure à \(1\).

On note \(x_n\) cette solution.

On étudie dans cette partie le comportement de la suite \((x_n)\), où pour tout entier naturel \(n\) non nul, \(x_n\) est l’unique solution strictement positive de l’équation : \(f_n(x) = 0\).

On admettra : \[\forall n \in \mathbb{N}^*, \ x_n \geqslant \dfrac{2n+2}{2n+1}\]

Soit \(x \in \mathbb{R}_+\). Démontrer que : \[\forall n \in \mathbb{N}^*, \ f_{n+1}(x) - f_n(x) = x^{2n+1} \left( \dfrac{x}{2n+2} - \dfrac{1}{2n+1} \right)\]

Montrer que : \[\forall n \in \mathbb{N}^*,\ \forall x \geqslant \dfrac{2n+2}{2n+1},\ f_{n+1}(x) \geqslant f_n(x)\]

En déduire que : \[\forall n \in \mathbb{N}^*,\ f_{n+1}(x_n) \geqslant 0\]

Montrer alors que la suite \((x_n)\) est décroissante, puis qu’elle est convergente.

Démontrer que pour tout entier \(n \geqslant 1\) : \(- \ln(2) \leqslant f_n(1) \leqslant 0\).

À l’aide de l’inégalité démontrée à la question 4b de la partie A, montrer alors : \[\forall n \in \mathbb{N}^*, \ 0 \leqslant x_n - 1 \leqslant \sqrt{\dfrac{2 \ln(2)}{n}}\] Quelle est la limite de \(x_n\) lorsque \(n\) tend vers \(+\infty\) ?

Dans cette partie, on fixe à nouveau un entier naturel \(n\) non nul.

L’objectif de cette partie est d’étudier la fonction \(G_n\) définie sur \(\mathbb{R}_+^* \times \mathbb{R}_+^*\) par

: \[G_n : (x,y) \mapsto f_n(x) \times

f_n(y)\]

Justifier que la fonction \(G_n\) est de classe \(\mathcal C^{2}\) sur \(\mathbb{R}_+^* \times \mathbb{R}_+^*\) et calculer ses dérivées partielles premières.

Déterminer l’ensemble des points critiques de \(G_n\).

Calculer la matrice hessienne de \(G_n\) au point \((x_n, x_n)\) puis au point \((1,1)\).

La fonction \(G_n\) admet-elle un extremum local en \((x_n, x_n)\) ? Si oui, donner la nature de cet extremum.

La fonction \(G_n\) admet-elle un extremum local en \((1,1)\) ? Si oui, donner la nature de cet extremum.

Soit \(a\) un réel strictement positif.

Pour tout entier \(n\) supérieur ou égal à \(2\), on pose : \[I_n(a) \ = \ \int_{a}^{+\infty} \dfrac{\mathrm{d}t}{t^n}\] Montrer que l’intégrale \(I_n(a)\) converge et vaut \(\dfrac{1}{(n-1) \, a^{n-1}}\).

Soit \(f\) la fonction définie sur \(\mathbb{R}\) par : \[\forall t\in\mathbb{R},\ f(t) = \begin{cases} \hfill 0 \hfill &\text{si } t<a \\ \dfrac{3a^3}{t^4} &\text{si } t \geqslant a \rule[0pt]{0pt}{20pt} \end{cases}\]

Démontrer que \(f\) est une densité de probabilité. Soit \(X\) une variable aléatoire admettant \(f\) pour densité.

Donner la fonction de répartition de \(X\).

Démontrer que \(X\) admet une espérance et calculer cette espérance.

Démontrer que \(X\) admet une variance et que celle-ci vaut \(\frac{3 a^2}{4}\).

Soit \(U\) une variable aléatoire suivant la loi uniforme sur \(]0,1]\). On pose : \(Y = \frac{a}{U^{\frac{1}{3}}}\).

Déterminer \(Y(\Omega)\).

Déterminer la fonction de répartition de \(Y\) et vérifier que \(Y\) et \(X\) suivent la même loi.

Au début d’un programme en langage

Python, on suppose avoir inséré les commandes

suivantes :

Écrire une fonction en langage Python

d’en-tête def simulX(a,m,n) prenant en

argument un réel \(a\) strictement

positif et deux entiers naturels \(m\)

et \(n\) non nuls, qui renvoie une

matrice à \(m\) lignes et \(n\) colonnes dont les coefficients sont des

simulations de \(mn\) variables

aléatoires indépendantes et toutes de même loi que \(X\).

À cet effet, on rappelle que l’instruction

rd.random([m,n]) renvoie une matrice à \(m\) lignes et \(n\) colonnes dont les coefficients sont des

simulations de \(mn\) variables

aléatoires indépendantes et toutes de même loi uniforme sur \([0,1[\).

Calculer \(\mathbb{P}( X > 2a )\).

Calculer \(\mathbb{P}_{[ X > 2a ]}( X > 6a )\).

On suppose que la fonction Python de la

question 3a a été programmée correctement. Compléter le script

ci-dessous afin qu’il renvoie une valeur permettant de vérifier le

résultat de la question précédente :

On cherche dans la suite de l’exercice à estimer le paramètre \(a\).

Soit \(n\) un entier naturel non nul,

et \(X_1\), \(\ldots\), \(X_n\) \(n\) variables aléatoires indépendantes et

suivant toutes la même loi que \(X\).

On pose : \(\displaystyle V_n = \dfrac{2}{3n} \sum\limits_{k=1}^{n} X_k\).

Montrer que \(V_n\) est un estimateur pour le paramètre \(a\) et calculer son espérance.

Vérifier que sa variance est égale à \(\dfrac{a^2}{3n}\).

On pose : \(W_n = \min(X_1, \ldots, X_n)\).

Déterminer la fonction de répartition de \(W_n\) et vérifier que \(W_n\) est bien une variable aléatoire à densité.

Montrer que \(W_n\) admet pour densité la fonction \(f_n\) définie sur \(\mathbb{R}\) par : \[\forall t\in\mathbb{R},\ f_n(t) = \begin{cases} \displaystyle \frac{3n a^{3n}}{t^{3n+1}} &\text{si } t\geqslant a \\ \hfill 0 \hfill &\text{si } t<a \rule[0pt]{0pt}{20pt} \end{cases}\]

Démontrer que \(W_n\) admet une espérance et calculer cette espérance.

Déterminer alors l’unique réel \(\lambda_n\) dépendant de \(n\) tel que \(\lambda_n W_n\) est un estimateur sans biais pour le paramètre \(a\).

Vérifier que la variance de \(\lambda_n W_n\) est égale à \(\dfrac{a^2}{3n \, (3n-2)}\).

On rappelle qu’en langage Python :

si A est une matrice, l’instruction :

A[i,:] renvoie la ligne numéro \(i\) de la matrice

A.

si A est une matrice (éventuellement

une matrice ligne), l’instruction np.sum(A)

renvoie la somme des coefficients de la matrice

A.

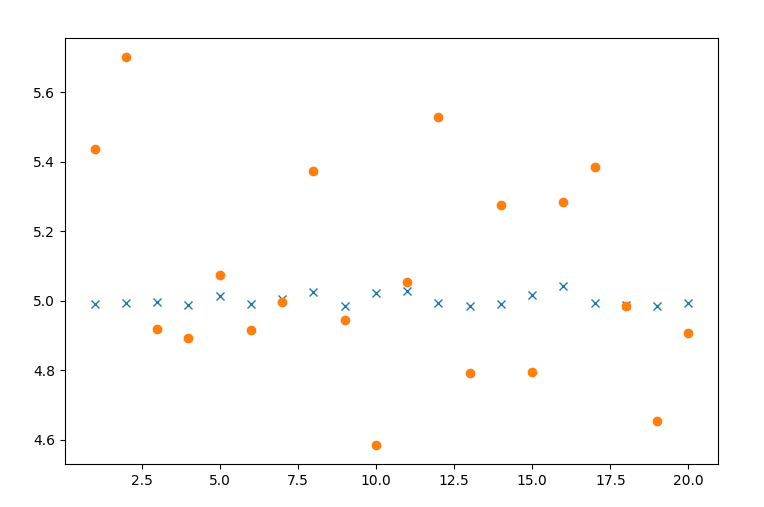

si X est une matrice ligne,

l’instruction plt.plot(X,"x") représente

graphiquement les coefficients de X à l’aide

de croix droites.

si X est une matrice ligne,

l’instruction plt.plot(X,"o") représente

graphiquement les coefficients de X à l’aide

de cercles.

Compléter la fonction ci-dessous afin qu’elle réalise \(m\) simulations de la variable aléatoire \(V_n\) et renvoie les résultats obtenus sous forme d’une matrice ligne à \(m\) éléments :

Pour la suite, on prend \(n = 100\)

et on suppose que l’on dispose d’une fonction similaire

simulW permettant d’obtenir \(m\) simulations de la variable aléatoire

\(\lambda_n W_n\).

Compléter les lignes ci-dessous pour écrire le script qui a permis d’obtenir le graphique présenté :

On justifiera la réponse pour les deux dernière lignes.

Le corrigé pas à pas, les aides et les explications sont disponibles dans la plateforme.